Использование отчетности для анализа и оценки рисков. Методы определения и оценки рисков Какого из методов оценки рисков не существует

Концепция допустимого риска предполагает установление его пределов, до которых необходимо минимизировать присутствующие в бизнесе угрозы. Перед этим риск нужно выявить, детально исследовать его факторы, оценить и проанализировать. Оценка рисков и их анализ играют решающую роль в качестве этапа управленческой технологии. В настоящей статье акцентно выделена оценочная деятельность, основанная на данных финансовой отчетности предприятия. Кроме того, мы будем рассматривать оценку в контексте основных угроз бизнесу, без разделения его на инвестиционную и операционную части.

Основные способы анализа и оценки рисков

Последовательная триада «выявить, оценить и уменьшить» выражают суть процесса управления рисками на предприятии. Если выявление факторов риска предполагает формирование их единого ранжированного списка, то идентификация рисков может рассматриваться также как выявление факторов, но уже применительно к конкретной области. Идентификация рисков – это процедура выявления наиболее существенных качественных и количественных характеристик риска путем сопоставления:

- с размером предполагаемого ущерба от возникновения сопутствующих им событий;

- с вероятностью возникновения данных событий;

- с возможностями видов деятельности компании;

- с результатами конкретных бизнес-процессов;

- с возможностями функциональных и производственных подразделений предприятия и т.д.

Иными словами, идентификация рисков – это процедура распознавания в связи с чем-то (размер ущерба, вероятность, вид деятельности, операция). Когда этап выявления подходит к завершению, на выходе возникает совокупность факторов риска, на основе которых первично оценен так называемый «начальный риск», то есть риск идеи, риск замысла дальнейшей деятельности. Далее, переходя на этапы оценки и анализа, возникает намерение на выходе получить проанализированный и оцененный уровень риска, что позволит разработать и реализовать мероприятия по уменьшению степени его опасности.

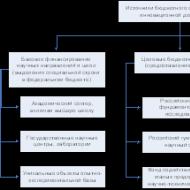

Схема последовательности анализа и оценки предпринимательского риска

Выше представлена модель процесса аналитических и оценочных действий управленческой технологии в контексте этапа «оценить». Допустим, перед углубленным анализом завершено выявление рисков, риск-менеджер имеет на руках результаты их идентификации. То есть он на качественном уровне получает представление, как влияют те или иные внешние и внутренние факторы на конкретный исследуемый риск. Далее ему предстоит выбрать методологические подходы для следующей работы с рисками и реализовать этапы детального анализа и оценки. Подразумевается выбор среди нескольких способов таких мероприятий, в этой связи различают:

- Модели, основанные на экспертных методах.

- Модели, реализующие методы финансового анализа на основе данных финансовой отчетности.

- Оценочно-аналитические способы, реализуемые по данным управленческой отчетности (вероятностные, статистические методы, элементы теории игр в оценке риска).

Модели экспертных оценок будут рассмотрены в отдельной статье. Анализу и оценке рисков с применением управленческой статистики, вероятностных подходов и теории игр посвящен материал про . Мы же остановимся подробно на способах, использующих результаты финансовой отчетности и конкретно отчеты формы №1 (бухгалтерский баланс) и №2 (отчет о прибылях и убытках). При такой оценочной работе активно используются подходы финансового менеджмента и анализа.

Использование бухгалтерских отчетов в анализе рисков

По своему профессиональному профилю риск-менеджер похож на менеджера проектов с той точки зрения, что к нему предъявляются такие же высокие требования по владению разнообразными отраслями управления, включая финансовый менеджмент и анализ. По существу лучшая базовая компетенция и того, и другого специалиста – экономика и организация отраслевого производства. Это означает, что риск-менеджер должен уметь читать бухгалтерскую отчетность, владеть основными показателями финансового анализа: ликвидности, платежеспособности, устойчивости, независимости и т.д.

Еще при осмыслении этапа «выявление рисков» мы отмечали с вами, что при системной группировке факторов важен анализ имеющейся в компании документации (правовой, организационной, финансовой, технологической). И среди первых документов, на которые следует обратить внимание, мы называли бухгалтерскую отчетность. Эти сведения обладают достоинствами и недостатками. К ее достоинствам следует отнести то, что в бухгалтерском отчете соблюдаются такие основные правила, как непрерывность, балансируемость, двойная запись отражаемых хозяйственных операций. Используя критерии и модели финансового анализа применительно к финансовой отчетности, мы можем увидеть, как можно оценить определенную группу финансовых рисков. К ней, в частности, относятся:

- ценовые риски;

- имущественные риски;

- риски финансового инвестирования;

- риск реального инвестирования;

- налоговый риск;

- кредитный риск;

- инфляционный риск;

- риск ликвидности;

- валютный риск;

- риск потери финансовой устойчивости и независимости;

- риск банкротства.

Потенциальные риски, привязанные к статьям Актива баланса предприятия

За помощью в анализе рисков на базе бухгалтерской отчетности риск-менеджер обращается в финансовый департамент организации. Вместе с финансовой службой им инициируется процедура оценки названных выше рисков. Дело в том, что практически каждая статья актива и пассива баланса несет в себе отпечаток или потенциал рисковых событий. Виды рисков связаны с природой балансовых статей, и это обстоятельство позволяет достаточно оперативно провести качественный анализ статей для выявления возникшей или назревающей неблагополучной ситуации.

Потенциальные риски, привязанные к строкам отчета о прибылях и убытках

Выше размещена форма типового отчета о прибылях и убытках, в ней синими блоками отражены виды потенциальных рисков, которые могут возникнуть на предприятии. Рисковый потенциал присутствует в каждой отмеченной позиции, исходя из природы экономических элементов, построчно помещенных в отчет. Стоит заметить, что регулярный анализ не только баланса и отчета о прибылях и убытках (формы № 2), но и ОДДС (отчета о движении денежных средств) входит в непосредственные обязанности финансового директора.

Примеры анализа финансовой отчетности на предмет рисков

В современной практике менеджмента бухгалтерскую отчетность часто именуют финансовой. Виды отчетности, которые предназначены для внешних заинтересованных лиц, включают следующее.

- Финансовую отчетность, которая готовится для налоговых органов, органов Росстата, банков и акционеров.

- Налоговую отчетность.

- Управленческую отчетность для высшего менеджмента компании и основных владельцев.

Поскольку управленческая отчетность также может готовиться на принципах бухгалтерского учета, то и состав бухгалтерской отчетности несколько шире, чем финансовой. Однако объективности ради следует признать, что понятия эти в российской действительности тождественны. Предположим, что по действующему регламенту риск-менеджер ежеквартально инициирует качественный анализ рисков по данным финансовой отчетности. Разберем пример, как это может происходить.

Допустим, что анализ выполняет заместитель финансового директора. Лучше всего поместить данные отчетов за несколько отчетных периодов в один файл в формате Excel и начать по каждой позиции отслеживать динамику изменения статьей, по необходимости углубляясь в аналитику. Так, например, основные средства, незавершенное строительство и НМА характеризуются ценовыми рисками, что может быть связано:

- с повышением покупной стоимости активов;

- с себестоимостью объекта капитального строительства, превысившей стоимость сметных расчетов;

- с возможной необходимостью переоценки ОС и НМА и т.д.

Следующий пример касается рисков финансового инвестирования по статье «Долгосрочные финансовые вложения». Предположим, что компания осуществила инвестиции в акции российских «голубых фишек». Этому сопутствуют риски биржевой стоимости акций, дивидендные риски и т.п. Аналитик, который проводит анализ, обязан зафиксировать изменение ситуации, и отразить рисковую динамику в своей справке.

Пример оценки налоговых рисков связан с рядом статей актива и пассива баланса (строки 145, 220, 515, 620) и определенными строками отчета о прибылях и убытках (строки 141, 142, 150). Данные позиции целесообразно отслеживать:

- все вместе;

- по каждому налогу в динамике по периодам;

- по отложенным налоговым активам;

- по отложенным налоговым обязательствам.

Финансовый руководитель имеет возможность оперативно проверить возможные учетные ошибки, резервы налогового планирования. Например, основные критерии к обращению НДС на возмещение из бюджета выполнены. Однако какие-то позиции в книге продаж являются спорными, существует риск, что в результате камеральной проверки НДС к уплате не будет уменьшен ИФНС на планируемую сумму, и этот риск должен быть зафиксирован руководителем финансовой службы. Подобным образом проходятся все статьи формы №1 и формы №2. Для риск-менеджера составляется комплексная справка о качественном анализе финансовых рисков.

Динамика развития финансовой несостоятельности

Для целей настоящей статьи под финансовой несостоятельностью организации будем понимать ее неспособность финансировать текущую операционную деятельность и отвечать по своим обязательствам из-за отсутствия необходимых для этого средств. Заинтересованные стороны внутри и вне компании практически всегда и по разнообразным поводам интересует вопрос о состоятельности организации. От этого зависит не только ее успех на рынке, но и риски акционеров, инвесторов, партнеров предприятия. Риски потери компанией финансовой независимости, устойчивости, платежеспособности синтезируются в комплексный риск финансовой несостоятельности.

Предприятие, проходя через этапы развития кризиса, обретает признаки несостоятельности не сразу. Негативные тенденции имеют свойство накапливаться постепенно. Тем не менее, бухгалтерская (финансовая) отчетность, при регулярном анализе и оценке позволяет своевременно уловить нисходящий тренд и выработать стратегию его исправления. Далее вашему вниманию предлагается схема динамики развития финансового кризиса коммерческой организации, которая проходит через определенные этапы деградации ликвидности и платежеспособности.

Схема динамики развития банкротства и связей моделей оценки риска

Законы природы и бизнеса в смысле нарастания кризисной ситуации очень похожи. Проблема всегда приходит с более высокого системного уровня. Когда текущие задачи отклоняются от предначертаний миссии и целевой программы, возникает риск неполного воплощения стратегии, замысла. Такое нарушение сложно поддается определению, поскольку рутинные текущие задачи достаточно далеки от стратегии, и связь не видна. Как правило, легко находятся внешние причины нарушений показателей финансово-хозяйственной деятельности.

Однако в 99% случаев причина всегда внутри. Тем не менее, опытный финансист, привыкший к регулярной процедуре качественной оценки рисков на основе данных бухгалтерской отчетности, всегда вовремя заметит неладное по числу слабых сигналов. Как правило, сигналы исходят от взаимосвязанных статей баланса и формы №2. И когда они начинают постепенно расти, косвенно это свидетельствует, что начало кризиса наступило или вот-вот придет.

В момент, когда становится очевидным риск ликвидности организации, кризис вступает в стадию своего активного развития. В этот период компания еще справляется с временными трудностями по удовлетворению финансовых обязательств. Но все чаще проявляются перебои в виде кассовых разрывов, перекредитование постепенно становится общей практикой, ухудшается кредитная история. Получать новые ссуды становится все трудней, структура активов ухудшается. Наконец, кризис переходит стадию угрозы банкротства. Предприятие оказывается один на один с риском полной неспособности оплатить долги кредиторам, выдать заработную плату и погасить задолженность по налогам.

Состав моделей оценки риска

Как мы уже определились, первый кризисный этап развития несостоятельности предприятия протекает латентно, то есть скрыто от глаз наблюдателя. Затем, когда показатели диагностики финансовой отчетности демонстрируют отрицательную динамику ликвидности активов, платежеспособности, финансовой устойчивости и независимости, кризис становится явным. В финансовом менеджменте все эти показатели известны. В период развития принято считать, что финансовые критерии выстраиваются в иерархию, которая в кризис переворачивается сверху вниз и выглядит следующим образом.

- Ликвидность.

- Платежеспособность.

- Устойчивость.

- Рентабельность.

- Деловая активность.

Каждое предприятие должно сформировать целевые нормативные значения этих показателей. Под ликвидностью мы рассматриваем способность актива превращаться в денежные средства, и мерой этого служит время. Следовательно, ликвидность актива – это скорость превращения актива в денежные средства без существенной потери стоимости. Тогда, что собой представляет платежеспособность?

В ряде литературных источников к ней приравнивают показатель абсолютной ликвидности, которая рассчитывается как отношение наиболее ликвидных активов к текущим пассивам. Но даже для таких активов требуется время для превращения их в деньги. Поэтому платежеспособность – это способность компании удовлетворять в любой момент времени предъявляемые к ней требования по исполнению принятых финансовых обязательств.

Неплатежеспособность является свидетельством риска банкротства. Этот и другие критерии несостоятельности бизнеса исследуются в ходе диагностики структуры основных финансовых отчетов. Естественно, что чем раньше удастся выявить негативные тенденции, тем лучше, несмотря на то, что стадия развития кризиса носит еще скрытый характер. И подход к оценке рисков должен быть комплексный. В этой связи мы можем говорить о разнообразных моделях оценки риска, разработанных управленческой школой и используемых на практике.

Основные виды моделей, которые получили распространение среди исследователей и практиков:

- модели оценки риска и анализа ликвидности коммерческой организации;

- модели оценки риска и анализа потери финансовой устойчивости;

- комплексные подходы балльной оценки риска и анализа финансового состояния компании;

- модели рейтингового анализа финансового состояния;

- зарубежные и отечественные модели прогнозирования риска банкротства.

Классификационная схема комплексных моделей оценки риска финансового состояния

Выше представлена классификационная схема комплексных моделей, применяемых на скрытой и явной стадиях кризисной ситуации, в которую может попасть компания, если с данным риском не работать. Модели оценки риска ликвидности и финансовой устойчивости не включены в схему, поскольку они не носят комплексного характера. Однако уровень их значимости высок. Так, коэффициент текущей ликвидности включается в качестве основного критерия практически в каждую комплексную модель.

Способы оценки риска ликвидности

Ликвидность как свойство компании, состоящее в способности покрывать свои обязательства активами без существенной потери их стоимости, свидетельствует о финансовом равновесии деятельности. При этом предполагается, что срок превращения активов в денежные средства соответствует обязательному сроку покрытия обязательств. Различают текущий, промежуточный и абсолютный вид ликвидности.

Все статьи балансового листа, в зависимости от приблизительного срока перевода их в денежные средства, характеризуются соответствующим риском. При этом свойством риска ликвидности обладают не только активы, но и пассивы предприятия. Он тем больше, чем короче срок покрытия обязательства его исполнением. Далее представляются две таблицы градации риска ликвидности для групп активов и пассивов организации.

Модель группировки активов баланса по уровню риска ликвидности

Модель группировки пассивов по уровню риска ликвидности

Рассмотрим группировку активов по риску ликвидности. Действительно, денежные средства на расчетных счетах в банках и в кассах организации – самые ликвидные активы, поскольку они определяют ее платежеспособность. Краткосрочные финансовые вложения, как правило, могут быть быстро (имеется в виду, до трех месяцев) переведены в денежные средства. Как пример, такими активами могут выступить краткосрочные займы, срочные векселя коммерческих банков, облигации с коротким сроком погашения т.д. Далее приводится пример группировки разделов бухгалтерского баланса предприятия ПАО «Ремавтоматика» с присвоением им риска ликвидности.

Пример группировки разделов баланса по степени риска ликвидности промышленного предприятия

По балансовому листу анализ рисков ликвидности проводится также на основании метода использования абсолютных показателей. Производится сравнение сопоставимых по риску ликвидности разделов актива и пассива баланса по правилу покрытия. Соотношение сравниваемых значений по группам определяет тип ликвидности и соответствующую зону риска. Метод наглядный и достаточно простой. Его недостатки связаны с «посмертностью» учетных данных и невозможностью установления степени ликвидности за счет акцента на сравнении. Ниже приводится модель оценки с помощью абсолютных показателей.

Модель анализа и оценки риска ликвидности с использованием абсолютных показателей по балансу

Коэффициенты ликвидности показывают способность актива баланса покрывать наиболее короткие по времени обязательства: кредиторскую задолженность и краткосрочные пассивы. Коэффициент текущей ликвидности имеет особенность, по которой активы со сроком перевода в денежные средства в один календарный год соотносятся с обязательствами, которые требуется погасить в срок не более полугода. Поэтому нормативное ограничение считается оптимальным на уровне не менее 2,0. Далее размещена модель оценки риска ликвидности с использованием относительных показателей.

Модель анализа и оценки риска ликвидности по балансу с использованием относительных показателей

Риск потери устойчивости в моделях оценки риска

У финансового директора должен возникать ряд вопросов. Хватает или не нет собственного капитала компании на покрытие внеоборотных активов? Не задействованы ли при этом заемный капитал, текущие пассивы? Какую часть оборотных средств мы финансируем из собственного капитала? На эти вопросы отвечает показатель «собственные оборотные средства» (СОС) как разница между собственным капиталом компании и внеоборотными активами.

Помимо СОС в финансовом менеджменте оперируют также показателем «чистый оборотный капитал». Он отвечает на вопрос: хватает ли собственного капитала и долгосрочных обязательств на покрытие не только внеоборотных активов, но и части оборотного капитала? СОС и ЧОК позволяют определить финансовую устойчивость предприятия, способы расчета которой различны. В целях настоящей статьи будем оперировать пока только критерием СОС. Виды показателя финансовой устойчивости компании разделяется на три вариации.

- Абсолютная финансовая устойчивость. Она определяется как разница между СОС и «затратами на запасы» (ЗЗ). Показатель «абсолютная устойчивость» говорит нам, что величина собственного капитала такова, что ее хватает и на внеоборотные активы, и на остатки материальных запасов на складе. Этой устойчивости соответствует безрисковая зона соотношения собственного капитала и активов. Такой подход отвечает российской методологии восприятия собственного капитала.

- Нормальная устойчивость. В западном подходе к собственному капиталу по экономической природе приравнивают долгосрочный заемный капитал. Он несколько снижает финансовую устойчивость предприятия, но не столь критично, поэтому появляется еще одно понятие – «собственные и долгосрочные источники» (СДИ). СДИ участвуют в расчете значения нормальной устойчивости.

- Неустойчивое финансовое состояние. Если финансист видит, что собственного капитала и долгосрочных заемных средств недостаточно, им вынуждено инициируется процедура привлечения краткосрочных займов, которые могут привести компанию в неустойчивое финансовое состояние. Совокупность СДИ и краткосрочных займов и кредитов составляет понятие ОВИ (основных величин источников).

Процедурная модель анализа и оценки финансовой устойчивости по абсолютным показателям

Данная методика обладает достоинствами: она проста, удобна и широко распространена. Однако у модели имеются и недостатки. Ее процедуры не позволяют осуществить прогноз, оценка выполняется на основании сведений постфактум. Кроме того, невозможно определить степень потери финансовой устойчивости. Поэтому настоящую модель необходимо дополнять относительными показателями, такими как:

- доля оборотных средств в активах предприятия;

- коэффициент обеспеченности компании собственными источниками финансирования;

- коэффициент капитализации;

- коэффициент финансовой независимости;

- коэффициент финансовой устойчивости.

Обзор комплексных методов оценки состоятельности

Тема оценки рисков банкротства предприятия практически неисчерпаема и заслуживает внимания не одной статьи. В рамках настоящего материала я лишь кратко обрисую основные способы оценки риска финансового состояния. Начну с моделей балльной оценки риска банкротства. Данные способы отличает шкальное деление нормативных диапазонов относительных показателей на классы или интервалы.

В качестве примера ниже приведен первый вариант такой модели. В ней собрано восемь показателей, исследуя состояние которых, аналитик осуществляет набор баллов. От совокупной суммы набранных баллов зависит причисление компании к соответствующему классу риска. С 3-го класса начинают проявляться признаки банкротства.

Модель комплексной балльной оценки риска финансового состояния

Развитие представленной методики осуществляется за счет включения в состав показателей критериев рентабельности и деловой активности. Благодаря настоящей модели дополнительно может оцениваться уровень финансового менеджмента на предприятии. Весьма полезными могут оказаться модели так называемого рейтингового финансового анализа, особенно в случае потребности оценки потенциального партнера при заключении контракта на существенную сумму. Для контрагента рассчитывается риск банкротства с применением весовых коэффициентов при показателях, включаемых в расчет. Различают четырехфакторную и пятифакторную модели рейтингового анализа. Далее представлен вариант пятифакторной модели.

Все описанные выше доли обладают несомненными достоинствами. Но в них присутствует один существенный недостаток, который выражается в том, что никто не может стопроцентно обосновать логику выбора состава показателей и размеры нормативных ограничений. Нормативы принимаются, исходя из определенных теоретических моделей, не учитывающих ни национальную специфику, ни вид деятельности компании, ни многое другое.

Поэтому стали применяться несколько иные способы, основу которым положил американский экономист Эдвард Альтман. Профессор Нью-Йоркского университета Э. Альтман разработал в 60-80-х прошлого века серию моделей после открытия концепции «Z score model». Десятилетнее наблюдение за представительной группой компаний позволили ученому выстроить статистическую модель по критериям, которые он вычислил математически для обанкротившихся компаний за период исследований. Так появилась двухфакторная модель Альтмана. Научная идея получила широкое развитие, стали появляться ее интерпретации, в том числе с адаптацией к российским условиям хозяйствования. Приведу в пример несколько моделей прогнозирования риска банкротства:

- пятифакторная модель Э. Альтмана (1968 г.);

- пятифакторная модель Э. Альтмана (1978 г.);

- пятифакторная модель У. Бивера, адаптированная к российским условиям;

- отечественная двухфакторная модель прогнозирования банкротства.

Основные выводы и заключение

В целом концепция развития финансового кризиса предприятия достаточно ясная и понятная. Методы и модели работы с рисками финансовой несостоятельности компании просты и опираются, как ожидается, на самую объективную информацию – бухгалтерскую отчетность. Вместе с тем, существуют определенные проблемы анализа риска, которые еще предстоит решить будущим поколениям специалистов-практиков и ученых-методистов.

- Бухгалтерский учет и финансовая отчетность в современном мире налоговых маневров, случается, несут существенные искажения. Здесь нельзя не вспомнить особенностей национальной забавы «двойной бухгалтерии». Кроме того, несмотря на стандартизацию учета, непреднамеренные ошибки все-таки происходят.

- Сама природа финансовой отчетности «посмертна». Отчетность лишь фиксирует происшедшую совокупность учетных событий с минимальным отставанием от актуальных данных на один месяц (в лучшем случае). Как известно, управлять «ушедшим поездом» невозможно, поэтому анализ и оценка происходят на базе тактических тенденций.

- Роль двухфакторных и даже трехфакторных моделей не выходит за пределы индикаторной оценки и прогноза риска несостоятельности.

- Зарубежные методики не совсем подходят к российским реалиям налогового законодательства, финансового права, исторически сложившихся условий хозяйствования, поэтому требуют адаптации.

- Прогноз риска финансовой состоятельности с учетом длящейся кризисной ситуации в экономике нашей страны и нестабильности не может быть более одного календарного года.

- Показатели финансового состояния, используемые в качестве аргументов в формулах оценочных расчетов, обладают эффектом частичного дублирования экономической природы, поскольку часто в своем составе несут одни и те же статьи баланса и формы №2.

- Данные модели отличаются определенной однобокой нацеленностью на оценку угрозы несостоятельности и не позволяют осуществить прогнозы вывода компании на тренд развития.

Я отдаю себе отчет в том, что добрая половина рисков отечественных предприятий так или иначе связана с финансами. Не зря же во многих компаниях инициаторами становления риск-менеджмента были и остаются финансовые директора. А структуры координации работы с рисками входят в состав финансовых департаментов управляющих компаний.

Долгие годы, наблюдая динамику событий, отмечаю, что результаты процесса оценки рисков на основе анализа структуры отчетности оправдывают потраченные усилия. Сколько раз приходилось видеть работу специалистов и руководителей, отводящих бизнес от опасной черты за счет своевременно принятых решений. Завершая статью, отмечу, что верю – в недалеком будущем появятся системы с элементами искусственного интеллекта, способные на основе моделей корреляционно-регрессионного анализа управлять финансами, избегая проблем и угроз, названных выше.

В результате изучения материалов данной главы студент должен:

- знать подходы и методы качественной и количественной оценки рисков;

- уметь иллюстрировать практическое применение методов в оценке;

- владеть практическими методами количественной оценки рисков.

Этапы процесса оценки риска

Оценка рисков – в общем случае это процесс определения вероятности возникновения факторов риска, т.е. определенных событий или ситуаций, способных негативно повлиять на развитие проекта (бизнеса) и достижение запланированных результатов. В узком смысле оценка рисков – эго определение количественным или качественным способом величины (степени) рисков.

Общая последовательность оценки рисков типична, она состоит из пяти этапов, включающих следующие действия:

- 1) выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск;

- 2) идентификация всех возможных рисков, свойственных рассматриваемому проекту;

- 3) оценка уровня отдельных рисков и риска проекта в целом, определяющая его экономическую целесообразность;

- 4) определение допустимого уровня риска;

- 5) разработка мероприятий по снижению риска.

Первые два этапа оценки могут быть выполнены с учетом

конкретной ситуации и с применением и анализом общей классификации рисков, представленной выше.

В соответствии с данным алгоритмом оценка рисков подразделяется на два взаимно дополняющих друг друга направления исследования рисков – качественный (первый, второй и пятый этапы) и количественный анализ (третий, четвертый и пятый этапы), поэтому методы анализа рисков могут быть классифицированы также в соответствии с этим.

Подходы к оценке рисков

Несмотря на теоретические разногласия, в различных практических расчетах применяют (как по отдельности, так и все вместе) примерно одни и те же подходы к учету факторов риска и неопределенности.

Первый подход ориентирован на качественный анализ рисков

Здесь от проектировщика-экономиста требуется узнать, с какого рода рискованными ситуациями может столкнуться участник проекта в процессе его реализации. В зависимости от обстоятельств в проекте могут быть предусмотрены те или иные стабилизационные механизмы – меры по снижению или перераспределению риска. Другими словами, применение этого подхода позволяет улучшить организационноэкономический механизм реализации проекта, обеспечить адаптацию проекта к меняющимся условиям его реализации. Такая адаптация может производиться разными способами:

- в проекте определяются не только сроки выполнения конкретных работ или оказания услуг контрагентами, но и санкции за нарушение этих сроков;

- процесс реализации проекта делится на этапы, и после завершения этапа каждый раз решается вопрос, надо ли переходить к следующему этапу, когда это лучше сделать, что следует изменить в ранее разработанном проекте для повышения его эффективности;

- учитывается возможность появления на рынке конкурирующей продукции или новых технологических способов производства, в связи с этим производится ограничение срока реализации проекта или предусматривается снижение цен на производимую продукцию в перспективе;

- предусматривается, что в случае снижения цен на производимую продукцию объем производства снижается, а запасы готовой продукции повышаются. И наоборот.

Сам процесс реализации проекта при таком подходе представляется в виде "дерева", ветви которого отвечают изменениям тех или иных условий и принимаемым решениям о продолжении или корректировке проекта. Оценка эффективности проекта требует рассмотрения всех возможных сценариев проекта ("ветвей"). Нередко каждой "ветви" приписываются определенные вероятности, и тогда эффективность проекта определяется по формуле математического ожидания.

Второй подход ориентирован на учет факторов риска и неопределенности непосредственно при проектировании, т.е. при установлении основных технико-экономических параметров проекта. Ясно, что на любой стадии проектирования ни один проектировщик не сможет абсолютно точно определить размеры всех видов затрат и результатов.

Третий подход ориентирован на учет неопределенности в виде поправок к ставке дисконта, т.е. путем введения так называемой премии за риск. Особенно часто этот подход выбирают те, кто понимает риск как измеримую неопределенность. Существенно, что включение "премии за риск" в ставку дисконта заставляет изменить определение самого этого понятия. При этом ставка дисконта обычно понимается как максимальная доходности альтернативных вложений, имеющих ту же степень риска, что и у данного проекта. В разных методах этой группы по-своему формируется набор учитывающих риск-факторов и отвечающее ему правило выбора соответствующей "премии за риск". Так, в кумулятивном методе перечень риск-факторов дается таблицей, где каждому фактору соответствует экспертно установленная "премия за риск".

Обратим внимание, что в данном подходе все многообразие рисков, связанных с реализацией проектов, агрегируется в одном показателе – ставке дисконта. Обеспечивая удобство расчетов, это одновременно не позволяет учесть распределение рисков во времени.

Поскольку в разных проектах состав рисков и динамика их снижения во времени разные, не существует каких-либо научно обоснованных способов отразить это в одном показателе ставки дисконта, а имеющиеся по этому поводу рекомендации представляют собой не более чем экспертные оценки.

При использовании "скорректированных на риск" ставок дисконта важно знать, какой именно денежный поток следует дисконтировать по этой ставке.

Четвертый подход исходит из постулата о невозможности полного учета факторов риска и неопределенности в каком-либо одном показателе типа NPV. Взамен предлагается выполнять расчеты, наглядно показывающие, что будет с проектом в тех или иных возможных условиях реализации (при тех или иных сценариях). При этом подходе риски понимаются именно как возможность неблагоприятного сочетания параметров проекта и его экономического окружения. Поэтому учет риска здесь сводится к варьированию какого- либо параметра проекта с целью выявления степени его влияния на денежный поток проекта и его NPV, – так называемый анализ чувствительности. "Если изменение значения переменной не оказывает существенного влияния на чистую приведенную стоимость, то правильность инвестиционного решения вряд ли будет зависеть от точности и аккуратности определения значения этой переменной. Если же даже незначительные изменения переменной оказывают сильное воздействие на уровень NPV, то проект считается высоко чувствительным к значению данной переменной, поскольку этот параметр в немалой степени определяет степень риска проекта. В этом случае оценке возможных значений этой переменной должно быть уделено самое пристальное внимание. Там же, где переменная оказывается решающей для результата инвестиционного проекта, и, если эта переменная характеризуется большой неопределенностью, возникает вопрос: стоит ли вообще осуществлять этот проект" . Особое место в системе расчетов устойчивости занимают оценки предельных значений параметров проекта (цены продукции, объемов производства и др.), т.е. таких значений этих параметров, при которых NPV проекта обращается в ноль.

Расчеты устойчивости обычно играют вспомогательную роль, давая инвестору и проектировщикам информацию о том, каким параметрам проекта и каким факторам риска следует уделить особое внимание.

Используя метод варьирования параметров проекта, часто не учитывают взаимосвязи его параметров. Поэтому правильнее было бы рассматривать ситуации синхронного изменения взаимосвязанных параметров, т.е. различные возможные сценарии реализации проекта. Как правило, при оценке реальных проектов рассматриваются десятки возможных сценариев – это помогает просчитать последствия различных "рискованных" ситуаций и уточнить организационно- экономический механизм реализации проекта.

Наконец при построении системы оценки рисков в первую очередь необходимо учитывать обстоятельства, связанные с получением информации, которая требуется для принятия необходимого решения. Методы оценки пятого подхода – в зависимости от полноты информации, которая есть у субъекта , можно разделить на три крупные группы (рис. 2.1): 1) определенности, когда информация о рисковой ситуации достаточно полная, например, представлена финансовой отчетностью (бухгалтерский баланс, отчет о прибылях и убытках и т.д.); 2) частичной неопределенности, когда информация о рисковой ситуации присутствует в основном в виде частоты появления рисковых событий; 3) полной неопределенности, когда информация о рисковой ситуации отсутствует, однако есть возможность привлечения специалистов и экспертов для частичного прояснения неопределенности.

Рис. 2.1.

При минимальном количестве исходной информации о предпринимательском риске решение задачи оценки рисков становится сложнее, снижается достоверность полученных результатов.

Остановимся подробнее на смысловом содержании групп, которые мы указали.

- Норткотт Д. Принятие инвестиционных решений. М.: Банки и биржи; ЮНИТИ, 1997.

Оценка риска - это совокупность аналитических мepoприятий, позволяющих спрогнозировать возможность получения дополнительного предпринимательского дохода или определенной величины ущерба от возникшей рисковой ситуации и несвоевременного принятия мер по предотвращению риска.

Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него. может быть:

- допустимым - имеется угроза полной потери прибыли от реализации планируемого проекта;

- критическим - возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

- катастрофическим - возможны потеря капитала, имущества и банкротство предпринимателя.

Количественный анализ - это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализ производится на основе оценки влияния внутренних и внешних факторов: осуществляются поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа является достаточно трудоемким с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи.с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения. в сравнении с ожидаемыми величинами. Предпринимательские потери - это в первую очередь случайное снижение предпринимательского дохода. Именно величина таких потерь и характеризует степень риска. Отсюда анализ риска прежде всего связан с изучением потерь.

В зависимости от величины вероятных потерь целесообразно разделить их на три группы:

- потери, величина которых не превышает расчетной прибыли, можно назвать допустимыми;

- потери, величина которых больше расчетной прибыли относятся к разряду критических - такие потери придется возмещать из кармана предпринимателя;

- еще более опасен катастрофический риск, при котором предприниматель рискует понести потери, превышающие все его имущество.

Если удается тем или иным способом спрогнозировать, оценить возможные потери по данной операции, то значит получена количественная оценка риска, на который идет предприниматель. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах.

Говоря о том, что риск измеряется величиной возможных. вероятных потерь, следует учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным методом и субъективным. Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п.

Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Построение кривой - чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опытами знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий. Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ.

Суть статистического способа заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее.

Несомненно, риск - это вероятностная категория, ив этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Вероятность означает возможность получения определенного результата.

Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления.

Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Вариация - изменение количественных показателей при переходе от одного варианта результата к другому. Дисперсия - мера отклонения фактического знания от его среднего значения.

Степень риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так:

Е(х)=А1Х1 +А2Х2+···+АnXn.

Среднее ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом вычисляется тот результат, который предположительно ожидается.

Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости фирмы. В данном случае можно просто обойтись стандартными приемами финансового анализа результатов деятельности основного предприятия и деятельности его контрагентов (банка, инвестиционного фонда, предприятия-клиента, предприятия-эмитента, инвестора, покупателя, продавца и т.п.).

Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска.

Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами) вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико.

Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода - анализ чувствительности модели.

Анализ чувствительности модели состоит из следующих шагов: выбор ключевого показателя, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т.п.); выбор факторов (уровень инфляции, степень состояния экономики и др.); расчет значений ключевого показателя на различных этапах осуществления проекта (закупка сырья, производство, реализация, транспортировка, капстроительство и т.п.).

Сформированные таким путем последовательности затрат и поступлений финансовых ресурсов дают возможность определить потоки фондов денежных средств для каждого момента (или отрезка времени), т.е. определить показатели эффективности. Строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, в наибольшей степени влияющие на оценку доходности проекта.

Анализ чувствительности имеет и серьезные недостатки: он не является всеобъемлющим и не уточняет вероятность осуществления альтернативных проектов.

Метод аналогий при анализе риска нового проекта весьма полезен, так как в данном случае исследуются данные о последствиях воздействия неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих предприятий.

Индексация представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходности в условиях инфляции. В основе ее лежит использование различных индексов.

Например, при анализе и прогнозе финансовых ресурсов необходимо учитывать изменение цен, для чего используются индексы цен. Индекс цен - показатель, характеризующий изменение цен за определенный период времени.

Таким образом, существующие способы построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска.

Источник - О.А. Фирсова - СПОСОБЫ ОЦЕНКИ СТЕПЕНИ РИСКА, ФГБОУ ВПО «Госуниверситет – УНПК», 2000.

Каждый день нашей жизни, не осознавая того, мы проводим в большой опасности. В повседневной рутине мы просто забываем о ней. Понимание и оценка риска довольно часто помогают избежать множества проблем, особенно в сфере бизнеса или промышленного производства. В общем определении этого понятия говорится, что это процесс, направленный на изучение и выявление действий, ситуаций или событий, которые могут негативно отразиться на вашей деятельности при принятии решений.

Оценка риска, вне зависимости от направленности, включает в себя все аспекты. Просчитываются даже те варианты, вероятность которых теоретически маловероятна. В бизнесе принято считать, что состоит из обнаружения причины риска, выявления ее источников и последующих этапов или работ, которые помогут его снизить или вовсе свести к нулю. На раннем этапе оценка риска считается самой важной для любого предпринимателя или инвестора, ведь именно она может в полной мере показать, насколько опасен очередной проект и какие испытания ждут его. Опытные бизнесмены скажут, что именно этот показатель отражает, насколько их проект окажется успешным.

Сегодня существует множество методологий, средств и подходов для изучения этого фактора, но базовая часть остается практически неизменной и состоит из следующих шагов:

Выявление возможной зоны риска.

Обнаружение и оценка риска, связанного с дальнейшей деятельностью фирмы.

Расчет негативных последствий.

Отражение выгоды при устранении риска и его последствий.

Количественная оценка риска присутствует в каждом из перечисленных этапов. Вычисления с последующим числовым отображением позволяют не только увидеть в процентном соотношении вероятность появления какого-то одного из событий, но и раскрыть картину целиком.

После подведения итогов анализа проводится оценка степени риска, что является завершающим этапом и позволяет определить целесообразность всего проекта или принимаемого решения.

О базовой части мы уже поговорили, а теперь пора разобраться в существующих методологиях. Оценка риска делится всего на три основных школы:

Каждая из них имеет множество своих направлений, технологий и подходов. Стоит отметить, что каждая оценка риска при помощи указанных методик имеет свою специфику и, соответственно, конечные результаты. Одни направлены на прогнозирования другие - на выявление степени риска при приобретении ценных бумаг фирмы и т.д. Только конкретная постановка цели или задачи позволит выбрать какую-то одну из методик или провести целый комплекс мероприятий. В любом случае, если вы хотите увидеть объективные данные и не жалеть о принятом решении, то лучшим вариантом будет обратиться к профессионалам. Сегодня на рынке существует множество экспертных фирм данной направленности, предлагающих свои услуги в различной ценовой категории.

Оценка риска – один из этапов анализа рисков. Она заключается в качественной и количественной оценке возможных потерь о возможности их возникновения. Качественная оценка риска проводится преимущественно экспертными методами в условиях неопределенности и используется при сравнении ограниченного числа альтернатив принимаемых решений. Количественная оценка риска предполагает математическую оценку меры и степени риска. Полученные значения включаются в расчеты, обосновывающие экономическую эффективность принимаемых решений.

Качественная оценка осуществляется, в основном, посредством рейтинга. Рейтинг – способ качественной оценки риска в какой-либо области деятельности на основе формализации экспертных методов. Самой простой формой проведения рейтинговой оценки является так называемый ранкинг, т.е. ранжирование. Ранжирование предполагает упорядочивание оцениваемых объектов в порядке возрастания или убывания их качества. Ранжирование может осуществляться несколькими методами, но в основе каждого из них лежат экспертные мнения – суждения специалистов об оцениваемом объекте.

Наиболее распространенной формой проведения рейтинг является мягкая рейтинговая оценка . Согласно этому методу эксперты оставляют в списке, не указывая приоритет, наилучшие с их точки зрения оцениваемые объекты. Наивысший рейтинг получает объект, набравший большее число голосов экспертов.

Вторым методом проведения рейтинга является непосредственное ранжирование . Сущность этого метода состоит в том, что эксперты располагают в определенном порядке (возрастания или убывания качеств) оцениваемые объекты, затем рассчитывают среднее арифметическое место каждого объекта и в соответствии с полученными значениями составляется рейтинг оцениваемых объектов.

Третьим методом ранжирования является метод на основе бальной оценки . Он предполагает расположение объектов в определенном порядке, при этом порядковому номеру присваивается соответствующее число баллов. Для получения окончательного упорядоченного списка ранжируемых объектов баллы у разных экспертов складываются, и оцениваемые объекты располагаются в порядке возрастания или убывания баллов.

Главная проблема ранжирования как одного из методов оценки рисков связана с тем, что сравнение объектов осуществляется по нескольким показателям и результаты могут быть неоднозначными: лидер по одному показателю может стать аутсайдеру по другому (классический пример – высокая доходность корпоративных ценных бумаг при высокой степени риска инвестиций или высокая процентная ставка на вклады в коммерческие банки и высокий риск вкладов). Поэтому используются рейтинги, в которых объекты ранжированы отдельно по каждому показателю. Право определять какое из ранжированных качеств является наиболее важным предоставляется тому, кто использует результаты рейтинга.

Применяется также метод определения единого рейтинга на основе расчета средневзвешенного с учетом коэффициента весомости каждого показателя, по которому проводится ранжирование.

Чтобы снизить субъективное влияние экспертов на результаты оценки наряду с оцениваемыми показателями в рейтинг включаются объективные характеристики, реально поддающиеся измерению и сопоставлению без участия экспертов. Рейтинг в этой форме получил наименование скоринга , т.е. рейтинг с учетом бальной оценки и системы показателей.

Для количественной оценки риска используются методы математической статистики и теории вероятности.

Если речь идет об инновациях, имеющих аналоги, тогда становится возможным применение методов математической статистики для оценки наиболее вероятных параметров инновационного процесса и его результатов.

Если инновация не имеет аналогов, либо организация-инноватор не обладает достаточным опытом для внедрения инновации, либо инновационный процесс реализуется в условиях нестабильности, тогда используется аппарат теории вероятности, позволяющий моделировать инновационные процессы с большой точностью, а, следовательно, более адекватно определять меры по управлению риском.

Возможность использования количественной оценки риска в инновационной деятельности исходит из следующего:

1) существуют объективные закономерности, определяющие результат и ход инновационной деятельности. Проявления этих закономерностей подтверждается статистическими наблюдениями за инновационной деятельностью;

2) статистика инновационных процессов подчиняется общим правилам математической статистики;

3) важнейшими характеристиками риска являются вероятность возникновения неблагоприятной ситуации в ходе инновационной деятельности и количественная оценка этой неблагоприятной ситуации.

Для рисковых операций в первую очередь оценивается параметр наиболее ожидаемого результата , определяемый по формуле математического ожидания:

r e = ∑ p i * r i

где r e – ожидаемый результат инновации;

r i – i-тый возможный вариант инновации;

p i – вероятность i-ого результата;

n – число возможных вариантов инновации.

Для количественной оценки риска той или иной инновации определяют следующие показатели:

Вариацию:

var = ∑ P i * (r i – r e) 2

Показатель среднего линейного отклонения:

Относительное линейное отклонение (колеблимость):

Чем выше колеблимость, тем более рискованными являются инвестиции.

Как показывают наблюдения за инновационной деятельностью, распределение результатов инноваций носит характер нормального распределения (см. график).

Поэтому при анализе результатов инновационной деятельности используют статистическую таблицу стандартного нормального распределения, по которой исходя из значения коэффициента Z оценивается вероятность того, что результат инновации окажется лучше некоего критического уровня, определяемого инноватором или инвестором. Коэффициент Z определяется по следующей формуле:

Z = │ r - r e │/ δ

где r e – наиболее ожидаемый результат;

r – критический уровень результата инноваций.

Вероятность того, что результат нововведения превзойдет уровень хуже ожидаемого, оценивается по формуле:

где р – значение вероятности, полученное по таблице.

Степень и цена риска.

Риск как экономическая категория совмещает в себе оценку вероятности неблагоприятного развития событий и меру этой неблагоприятности. Поэтому для описания риска используется двухмерная характеристика: степень и цена риска. Степень риска количественно характеризует вероятность неблагоприятной динамики инновационного процесса и негативных результатов деятельности. Показатель цены риска отражает количественную оценку вероятного результата инновационной деятельности, т.е. показывает экономический результат, ради которого инвестор или инноватор пошел на риск.

Пример: есть 2 альтернативных варианта вложения 15 млн. рублей временно свободных средств:

1) положить капитал в банк на депозит под 10% годовых;

2) купить государственные ценные бумаги под 5% годовых.

Рейтинговое агентство оценивает надежность банка в 90%, риск вложения в государственные ценные бумаги оценивается в 1%. Таким образом степень риска операций с ценными бумагами составит 1%, депозитных - 10%. Ожидаемый доход: по ценным бумагам – 750тыс. (15млн.*0,05), по депозиту – 1,5млн. (15млн.*0,1). Цена риска вложений в ценные бумаги составит 7,5тыс. (750тыс.*0,01), цена риска вложений в депозитные операции составит 150тыс. (1,5млн.*0,1).

Реальный инновационный процесс характеризуется проявлением рисков в различных областях под влиянием различных факторов инновационного процесса. Чтобы получить обобщенную оценку риска используются следующие правила:

1) правило поглощения рисков: если риски относятся к одной области деятельности и/или их мера совпадает, но проявление негативных факторов происходит независимо друг от друга, вероятность их проявления оценивается по максимальному значению;

Пример: для реализации инновационного проекта необходима поставка сырья, электроэнергии и комплектующих. Надежность поставщиков сырья – 95%, комплектующих – 90%, электроэнергии – 97%. В данном случае риск проявляется в области материально-технического обеспечения, т.е. мера риска является общей. Появление одного риска не зависит от появления другого риска, поэтому степень риска оценивается по максимальной степени риска, а именно 10%.

2) правило математического сложения рисков: если риски относятся к разным областям деятельности и/или их меры различаются, но проявление негативных факторов происходит независимо друг от друга, вероятность их проявления оценивается как сумма вероятностей независимых событий, а мера риска оценивается как среднее арифметическое (для двух факторов):

р о = р 1 + р 2 + р 1 * р 2

|

р 1 * М р1 + р 2 * М р2 |

|

Пример: на реализацию инновации влияют квалификация персонала и качество оборудования. Ошибки персонала совершаются в среднем 3 на 100 операций, при этом ущерб составляет 15тыс. рублей. Сбой оборудования происходит 12 раз на 1000 часов работы, что обходится в среднем в 25тыс. рублей. Степень риска в результате ошибок персонала составляет 3%, в результате сбоя оборудования – 1,2%, тогда степень риска всего инновационного процесса составит 4,236% ((0,03 + 0,012 + 0,03*0,012)*100%). Цена риска – 17,86тыс. рублей.

3) правило логического сложения рисков: если риски относятся к разным областям деятельности и/или их меры различаются, а негативные факторы проявляются в зависимости один от другого вероятность их проявления оценивается на основе правила логического сложения – степень риска в этом случае рассчитывается по следующей формуле:

р о = 1 - ∏ q j

При этом, если мера риска предшествовавшего этапа инновационного проекта перекрывает меру риска последующего, непосредственно связанного с первым, то второй исключается из расчетов, в противном случае учитывается только риск второго этапа.

Пример: инновационный проект реализуется в 3 этапа. Вероятность прекращения работ на первом этапе составляет 0,5, на втором – 0,3, на третьем – 0,1. Потери на первом этапе составят 200тыс. рублей, на втором – 400тыс., на третьем – 300тыс. Степень риска всего проекта составит: 1 – 0,5 * 0,7 * 0,9 = 0,685 или 68,5%. Мера риска составит 400твс. Рублей, поскольку на каждом из этапов проекта убытки не превышают этого значения.

Статьи по теме