Рабочая программа по бережливому производству. Бережливое производство. Рабочая учебная программа. Материально-техническое обеспечение дисциплины

УДК 658.518

Оценка эффективности внедрения бережливого производства на промышленных предприятиях

Николаева А.Б.

Кандидат экономических наук,

доцент кафедры экономики и управления на предприятии Казанского национального исследовательского технического университета им. А.Н. Туполева - КАИ

В статье рассмотрены методы оценки эффективности внедрения бережливого производства. Определены целевые показатели при реализации мероприятий по внедрению инструментов бережливого производства.

Ключевые слова: бережливое производство, целевые показатели, инструменты бережливого производства, критерии эффективности, потери, рейтинг.

Сущность экономической эффективности внедрения бережливого производства на промышленном предприятии тесно связана с устранением потерь и целесообразным управлением ресурсами. Определение целевых показателей, реализация пилотных проектов и расчет экономического эффекта являются наиболее эффективными методами организации бережливого производства на предприятии.

На основе целевых показателей в бережливом производстве топ-менеджерами разрабатываются стратегия и политика предприятия, при которых ресурсы расходуются на те цели, которые важны для эффективной работы. Возникает необходимость в унификации ресурсов и разработке конкретных измеримых показателей, по которым постоянно отслеживается достижение ключевых целей.

Для обеспечения единого подхода к качественной и количественной оценке эффективности внедрения метода бережливого производства предприятию необходимо разработать и принять единую методику оценки экономической эффективности внедрения бережливого производства. Целью методики является обеспечение качественной и количественной оценки эффективности проектов внедрения бережливого производства. С помощью анализа динамики производственных показателей проводят качественную оценку, а на основе расчета экономического эффекта - количественную.

На основе производственных показателей можно определить влияние планируемых и выполненных

преобразований на производственный процесс и качество готовой продукции.

Экономические показатели - это те показатели, на основе которых осуществляется расчет экономического эффекта и определяется влияние планируемых и выполненных преобразований на экономические параметры подразделения. Экономические показатели формируются на основе данных бухгалтерской отчетности предприятия.

Эти целевые показатели используются как инструмент планирования на этапе внедрения бережливого производства, для определения целесообразности планируемых изменений и как инструмент измерения выполнения запланированных задач после внедрения.

На предприятии должна проводиться как общая оценка эффективности внедрения бережливого производства, так и детальная оценка по отдельным структурным подразделениям предприятия.

Для этого разрабатываются и устанавливаются единые формы отчетности структурных подразделений о ходе внедрения бережливого производства. Состав отчетности моет быть следующим:

Отчет о выполнении мероприятий, запланированных на отчетный период;

Оценка потерь в структурном подразделении на начало отчетного периода;

Оценка потерь в структурном подразделении на конец отчетного периода;

Оценка эффекта от внедрения технологий бережливого производства в структурном подразделе-

нии (в натуральных, объемных, а также в денежных показателях);

Оценка затрат на реализацию мероприятий по внедрению бережливого производства в структурном подразделении;

Оценка эффективности внедрения технологий бережливого производства в структурном подразделении;

Методические материалы (нормативные документы, методики, схемы, формы, учебные материалы и т.п.) - для размещения в базе типовых решений;

Фактические материалы (чертежи, технологические процессы, фотографии, видеозаписи, презентации выступлений и т.п.) - для размещения в базе типовых решений.

Результатом непосредственного оформления данных отчетов является утвержденная оценка экономического эффекта от внедрения бережливого производства на предприятии и отчеты о результатах внедрения.

Только совокупное применение всех инструментов бережливого производства на предприятии позволяет решать глобальные проблем или минимизировать их до приемлемых величин

При внедрении метода бережливого производства одной из главных задач предприятия является правильное определение скрытых потерь и выбор инструмента для их устранения (табл. 1). При использовании инструментов бережливого производства возникает вопрос: как оценить эффективность внедренной системы? Для этого необходимо опре-

делить ряд показателей и их целевые значения. Сопоставив показатели предприятия с целевыми значениями, можно определить прогресс от внедрения системы (табл. 2).

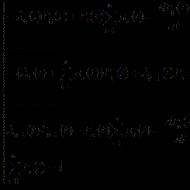

ЯХабс) Х А"

Е., б. х 100%

Ql - экспертный балл значимости конкретной категории потерь;

X. - экспертный балл тесноты связи конкретного инструмента бережливого производства с конкретной категорией скрытых потерь.

Для оценки влияния инструментов бережливого производства на устранение всех видов потерь необходимо непосредственно разработать матрицу связей. В матрице используется оценка внутренних экспертов предприятия (табл. 3).

Оценка значимости скрытых потерь выставляется по пятибалльной системе: наивысшая - 5,

Таблица 1

Описание систем и методов бережливого производства

Система 5в тов ТРМ ^вЫп-йте Многопроцессная работа

Что сокращает система? Беспорядок Вариация (изменчивость) Шесть потерь времени, оборудования Семь потерь рабочего времени

Методы 5 шагов поддержания чистоты и порядка Принципы TQS, статистические методы, кружки качества Сбор и анализ статистики поломок и простоев, автономное обслуживание оборудования рабочими, планово-предупредительное обслуживание Схема перемещения материалов и информации, поточное производство, вытягивающее производство, выравнивание производства, SMED Автономизация и устройства защиты от ошибок, лист стандартной работы, диаграмма спагетти, балансировка линии

Показатели - Брак (%), показатели вариации, рацпредложения (шт./чел.) Общая эффективность оборудования (%), доля плановых ремонтов в простоях оборудования (%), затраты на запчасти (руб.) Запасы (руб.), оборачиваемость запасов (дн.), доля времени обработки материала (%), время переналадки (мин.) Загрузка рабочих (%), производительность труда (чел/ч.)

Возможные результаты внедрения Улучшение организации рабочих мест и условий труда Сокращение вариации брака (на 50 %), затрат труда на исправление дефектов, рост числа рацпредложений (на 200 %) Сокращение простоев (на 50 %), затрат на запчасти и труда работников (на 50 %) Сокращение запасов (на 50 %) и производственного цикла Сокращение затрат труда рабочих (на 50 %)

высокая - 4, средняя - 3, малая - 2, весьма малая - 1. Это необходимо для того, чтобы понять какие потери, в первую очередь, преобладают на предприятии. Сама же матрица заполняется символами и в трехбалльной системе: О - сильная 6 баллов, □ - средняя 3 балла, А - малая 1 балл. В столбце «значение» суммируется полученный результат.

Для последующего анализа полученных результатов необходимо определить абсолютный и относительный показатели взаимосвязи скрытых потерь с инструментами бережливого производства, опре-

делить цели и наметить приоритеты (табл. 4).

Построение данной матрицы выявляет первоочередные потери в производственном процессе и определяет влияния каждого инструмента бережливого производства на устранения видов потерь. Необходимо добиться максимальной приближенности фактических значений с плановыми.

Таблица 2

Критерии эффективности

№ п/п Система Показатель Единица измерения Целевое значение показателя

1 TQS Вариация значений качественных характеристик - В пределах контрольных линий и допусков

Количество рацпредложений на 1 работника в год штук 20

Общая эффективность оборудования % 85

2 TPM Доля плановых ремонтов в общих простоях оборудования % 80

Доля времени обработки материалов % 20

3 Just-in-time Оборачиваемость запасов дней 20

Переналадка минут 10

4 Многопроцессная работа Потери рабочего времени в действиях рабочих % 20

Таблица 3

Матрица связи скрытых потерь с инструментами бережливого производства

Инструменты Перепроизводство Дефекты Передвижение Транспортировка Запасы Излишняя обработка Ожидание Приоритет инструмента

Значимость скрытых потерь

Значение

иивЫп-йте

Многопроцессная работа

Таблица 4

Сводная таблица результатов

Скрытые потери Перепроизводство Дефекты Передвижение Транспортировка Запасы Излишняя обработка Ожидание

Относительный (%)

Цель Ед. измер. % % м м % с с

Литература:

1. Бабушкин В.М., Мингалеев Г.Ф., Тагиев К.Ф., Хусаинов А.Ш., Зарипова А.Р. Этапы реализации пилотного проекта по повышению производительности производственной системы // Вестник Казанского государственного технического университета им. А.Н. Туполева. - 2015. - Т. 71. - № 2. - С. 137-140.

2. Бабушкин В.М. Повышение производительности труда на основе инструментария бережливого производства // Вестник Казанского государственного технического университета им. А.Н. Туполева. - 2015. - Т. 71. - С. 153-157.

3. Мингалеев Г.Ф., Бабушкин В.М. Разработка прогнозов и целевых ориентиров долгосрочной целевой программы // В сборнике: Поиск эффективных решений в процессе создания и реализации научных разработок в российской авиационной и ракетно-космической промышленности. Международная научно-практическая конференции. - 2014. - С. 622-625.

4. Мингалеев Г.Ф., Бабушкин В.М. Методические аспекты оценки эффективности функционирования производственных систем // Вестник Казанского государственного технического университета им. А.Н. Туполева. - 2012. - № 2. - С. 316-319.

Assessment of Efficiency of Implementing Lean Production in Industrial Enterprises

Kazan National Research Technical University named after A.N. Tupolev

The paper dwells upon the methods of assessing the implementation of lean production. The author defines performance targets while implementing the instruments of lean production.

Key words: lean production, performance targets, instruments of lean production, efficiency criteria, losses, rating.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

Бережливое производство - система организации и управления разработкой продукции, операциями, взаимоотношениями с поставщиками и клиентами, при которой продукция изготавливается в точном соответствии с запросами потребителей и с меньшим числом дефектов по сравнению с продукцией, сделанной по технологии массового производства. При этом сокращаются затраты труда, пространства, капитала и времени.

Философия бережливого производства:

Определение ценности каждого семейства продуктов с точки зрения клиента;

Определение всех стадий потока создания ценности для каждого семейства продуктов и устранение, по мере возможности, операций, не создающих ценности;

Выстраивание операций, создающих ценность, в строгой последовательности, обеспечивающей ровное движение продукта в потоке, направленном к клиенту;

По окончании формирования потока - создание возможности для «вытягивания» клиентами ценности из предыдущей стадии;

По окончании определения ценности, выявления потоков создания ценности, устранения стадий, вызывающих возникновение потерь, а также формирования потока и вытягивающей системы - повторение всего процесса заново столько раз, сколько потребуется для достижения состояния совершенства, при котором создается абсолютная ценность, и нет никаких потерь.

Отправная точка бережливого мышления - это ценность. Ценность может быть определена только конечным потребителем, который за определённую цену и в определённое время способен удовлетворить потребности покупателей. Ценность создаётся производителем. С точки зрения потребителя, ради этого производитель и существует .

«Бережливое производство» является компонентом огромной цельной системы японского менеджмента Кайдзен (постоянные улучшения), основанной на идеях Деминга, Джурана, Фейгенбаума и их японских коллег Исикавы, Тагути и Сингу. Внимательное изучение других концепций, выдаваемых за новое последнее слово в построении эффективного менеджмента, изложенных во многих книгах, заполнивших отечественные прилавки, таких, как BSC (система сбалансированных показателей), ABC (учет, основанный на процессном подходе), BPR (реинжиниринг бизнес-процессов), Agile Manufacturing System (быстрореагирующая система производства), Synchronous Manufacturing System (система синхронного производства), оказываются менее эффективным воплощением тех же идей. То есть это всего лишь системы, облегчающие переход от централизованного жесткого управления бизнесом к бизнесу, основанному на вовлечении работников и превалировании горизонтальных подходов к управлению над вертикальными. С этой точки зрения и различные классические варианты MRP и ERP также обеспечивают поддержку уходящим в прошлое неэффективным концепциям бизнеса. На смену им приходят различные варианты представления Кайдзен, одним из важнейших компонентов которого является Lean Production .

Предметом изучения данной работы является «Бережливое производство» на предприятии.

Цель дипломного проекта - определение эффективности внедрения концепции «Бережливое производство» на предприятии. Для достижения цели необходимо решить следующие задачи:

Изучить понятие «Бережливого производства», теоретические и методологические аспекты концепции;

Историю зарождения, принципы и инструменты;

Рассмотреть виды потерь и методы оценки эффективности внедрения «Бережливого производства»;

Проанализировать процесс внедрения «Бережливого производства» на примере ОАО «Нижнекамскшина»;

Дать оценку повышения эффективности от внедрения «Бережливого производства» в отечественной промышленности.

Объектом дипломного проекта является ОАО «Нижнекамскшина». Шинная отрасль - одна из динамично развивающихся отраслей нефтехимической промышленности. Стабильное обеспечение сырьем и своевременный сбыт готовой продукции позволили ОАО «Нижнекамскшина» сохранить лидирующие позиции в условиях жесткой конкуренции между шинными заводами России.

ОАО «Нижнекамскшина» - крупнейшее предприятие шинной промышленности, занимает лидирующее положение среди производителей шин в Российской Федерации и странах СНГ. Предприятие производит автомобильные шины марок КАМА, КАМА EURO. В ассортименте более 120 типоразмеров и моделей шин, в том числе разработанных специалистами Научно-технического центра «Кама».

22 июля 2007 с конвейера ОАО «Нижнекамскшина» сошла 300-миллионная шина. Ею стала модель КАМА EURO 228 типоразмера 205/75 R15, предназначенная для автомобилей Chevrolet Niva.

Предприятие является первым поставщиком на российском рынке,

получившим статус «омологателя» шин на автомобильных заводах Fiat, Volkswagen, Skoda .

Теоретическую базу исследования составили труды таких авторов, изучающих менеджмент качества, концепцию бережливого производства, не только как систему в целом, но и применительно к шинной отрасли, как Бороненкова С.А., Мельник Л.А., Логанина В.И. и др.

Информационная база состоит из нормативно-правовых материалов, из специальной литературы и материалов базы практики.

Практическая значимость работы заключается в том, что результаты исследования могут быть использованы как в общем понимании концепции «Бережливое производство», так и в практическом ее применении.

В работе были использованы такие методы исследования как, сравнительный, динамический, табличный, графический, сетевой, а также метод анализа и другие статистические методы управления качеством.

Данная работа состоит из трех глав: первая содержит теоретические и методологические аспекты концепции «Бережливое производство», вторая характеризует общую деятельность, систему управления качеством, процесс внедрения «Бережливого производства» на ОАО «Нижнекамскшина», третья включает в себя пути повышения эффективности от внедрения «Бережливого производства» в отечественной промышленности.

Таким образом, концепция бережливого производства набирает всё большую популярность в России. Зачастую внедрение новых производственных систем встречает серьезное сопротивление со стороны персонала компании. Многие производственные компании заинтересованы в снижении издержек, повышении производительности и улучшении показателей по качеству.

1. Теоретические и методологические аспекты концепции «Бережливое производство»

1.1 История зарождения «Бережливого производства»

Термин «Lean production» («тощее» производство), который впоследствии начали переводить как «Бережливое производство», был введён в научный оборот Джоном Крафчиком в книге «Машина, которая изменила мир», которая вышла в 1990 году. Однако истоки зарождения философии бережливого производства восходят к началу двадцатого века.

Идеи «бережливого производства» впервые были сформулированы и внедрены Генри Фордом. Но эти идеи носили характер разрозненных мероприятий и не затрагивали само мировоззрение работников. В 1913 году (в некоторых источниках в 1908 году) Генри Форд создал первую в мире модель производственного потока, в основу которого легло передвижение обрабатываемого изделия между процессами с использованием конвейера. Было создано поточное, малозатратное производство, и автомобиль марки Форд-Т, не имел конкурентов в Мире, по цене, качеству, уровню обслуживания. Но идеи Генри Форда не получили широкого распространения, так как экономика страны развивалась динамично, рынок был закрыт для других государств, существовали возможности для экстенсивного развития. Япония таких возможностей не имела, и поэтому сразу пошла по пути рационального использования ресурсов, устранения всех видов потерь, повышения инициативности и ответственности работников, постоянного систематического улучшения качества и процедур.

Центром разработки и внедрения принципов и методов «бережливого производства» стала автомобильная компания Тойота, заимствовавшая всё лучшее из производственных систем компаний всего мира. Toyota «Тойота» (Toyota Motor Corporation, Toyota Jidosha KK), японская автомобильная компания, входящая в состав финансово-промышленной группы «Тойота». Одна из крупнейших автомобильных компаний в мире. Выпускает свою продукцию под различными марками, в том числе «Дайхацу». Штаб-квартира находится в г. Тойота (Тоета).

Началом истории компании Toyota можно считать 1933 год, когда в компании Toyoda Automatic Loom Works, изначально не имевшей отношения к автомобилям и занимавшейся текстильной промышленностью, открылся автомобильный департамент. Открыл его старший сын владельца компании Сакичи Тойоды (Sakichi Toyoda) Киичиро Тойода (Kiichiro Toyoda), впоследствии и приведший автомобильную марку Toyota к мировой известности. Начальным капиталом для разработки первых автомобилей стали деньги, вырученные при продаже патентных прав на прядильные машины английской компании Platt Brothers.

В 1935 году была завершена работа над первым пассажирским автомобилем, получившим название Model A1 (впоследствии AA) и первым грузовиком Model G1, а в 1936 году автомобиль Model AA был запущен в производство. Тогда же была произведена первая экспортная поставка - четыре грузовика G1 отправились в северный Китай. Через год, в 1937 г., автомобильный департамент превратился в отдельную компанию, получившую название Toyota Motor Co., Ltd.

Понятие работы, которая не добавляет ценности, впоследствии заключённого в термин MUDA, было введено Франком Гилбертом (1868-1924 гг.), который однажды заметил, что каменщик, возводящий стену, производит побочное действие: наклоняется, чтобы взять следующий кирпич. После изучения действий, необходимых каменщику для выполнения данной работы Франк Гилберт предложил складывать кирпичи на тумбу рядом с рабочим. Такое, на первый взгляд, элементарное решение проблемы привело к почти троекратному увеличению скорости выполнения работы и значительному снижению затрачиваемых на неё усилий.

В 1934 году в Японии было проведено перепрофилирование фирмы Тойода. Отныне компания стала называться Тойота, и основной продукцией, выпускаемой на её заводах, стал не текстиль, а автомобили. Киичиро Тойода - основатель Тойота Мотор корп., руководил производством двигателей, и постоянно обнаруживал всё новые и новые проблемы, связанные с их производством. Основным направлением в повышении качества, он признавал, интенсивное изучение каждой стадии производственного процесса. В те послевоенные времена Япония лежала в руинах и стране нужны были новые автомобили. Но проблема была в том, что спрос был не настолько велик, чтобы оправдать закупку мощной производственной линии, на манер Ford. Нужно было много разных видов автомобилей (легковые, мало - и среднетоннажные грузовики и пр.), но спрос на конкретный вид машины был невелик. Японцам пришлось учиться эффективно работать, создавая множество разных моделей в условиях невысокого спроса на каждую модель. Такую задачу до них не решал никто, так как эффективность понималась исключительно в терминах массового производства.

В 1936 фирма Тойота выиграла свой первый тендер на производство грузовиков, в ходе выполнения данного заказа, в технологическом процессе производства машин были выявлены новые проблемы. Необходимость их решения, подвигла Киичиро Тойода на создание «КАЙЗЕН» групп, основной задачей которых было непрерывное изучение всех стадий производственного процесса с последующей разработкой и внедрением методов его усовершенствования .

В послевоенной Японии уровень спроса в экономике находился на низком уровне, таким образом, понижение себестоимости производимой на Японских заводах продукции посредством эффекта масштаба не представлялось возможным.

Отцом бережливого производства считается Тайити Оно (1912-1990 гг.), начавший работу в Toyota Motor Corporation в 1943 году, интегрируя лучший мировой опыт. Тайити Оно был сотрудником корпорации Toyota и постепенно поднялся по служебной лестнице до руководителя компании. Будучи инженером, Тайити Оно разработал систему управления затратами «канбан», бережливое производство (метод «Lean»), метод «Точно в срок» (англ. just-in-time). Этой системы компания придерживается до сих пор. В 1949 году был назначен начальником механического цеха. В начале 1950-х годов, когда умер Киитиро Тоёда, Тайити Оно задумал, а затем совершил революционную для тех лет систему управления производством («канбан»), с помощью которой японцы сумели исключить из процесса производства любые виды потерь. Научные разработки, как в области управления, так и технического перевооружения, всегда ценились на этом предприятии очень высоко. В середине 1950-х годов он начал выстраивать особую систему организации производства, названную Производственная система Toyota или Toyota Production System (TPS). Система Toyota стала известна в западной интерпретации как Lean production, Lean manufacturing, Lean. Термин lean был предложен Джоном Крафчиком, одним из американских консультантов. На 50-е годы приходится наибольшая активность Toyota в этой сфере. Благодаря передовой научно-промышленной политике на предприятии удалось создать внедорожник Land Cruiser и Crown. В 1954 Тайити Оно занял пост директора завода Toyota. Пройдя еще несколько ступеней сложной японской иерархической лестницы, в 1975 году стал исполнительным вице-президентом всей компании, с 1978 года - председателем совета директоров компании «Toyota Spinning and Weaving».

В США Тайити Оно написал несколько книг о системе, самой известной из которых является «Производственная система Тойоты.

Покидая массовое производство». Тайити Оно преподносит мысли и идеи трех менеджеров XX века - Генри Форда, Сакити Тоёды и Киитиро Тоёды .

Значительный вклад в развитие теории бережливого производства внёс соратник и помощник Тайити Оно - Сигео Синго, создавший в числе прочего метод SMED. Побывав в США и ознакомившись с системой работы супермаркета, Тайити Оно пришёл к выводу, что производство продукции должно основываться не на планируемых объёмах продаж (стратегия выталкивания), а на реальном спросе (стратегия вытягивания).

Именно Тайити Оно объединил все передовые методы повышения эффективности производства в стенах завода Тойота.

Впоследствии Тайити Оно спрашивали, что вдохновило его на создание Производственной системы Тойота, на что он отвечал: Я узнал всё из книги Генри Форда. Однако именно масштаб, точность и непрерывное совершенствование Производственной системы Тойота позволили ей стать основополагающим элементом Бережливого производства, основное преимущество которого заключается в следовании своему собственному золотому правилу: Максимальный эффект достигается лишь при непрерывном совершенствовании.

Сначала концепцию бережливого производства применяли в отраслях с дискретным производством, прежде всего в автомобилестроении. Затем концепция была адаптирована к условиям непрерывного производства, а потом в торговле, сфере услуг, коммунальном хозяйстве, здравоохранении, вооружённых силах и государственном секторе .

Постепенно бережливое производство вышло за рамки предприятия. Теперь при помощи бережливого производства оптимизируют сферу услуг и процесс общения потребителя и поставщика, процесс доставки и обслуживания продукции. Способствует распространению идей Лин регулярные международные и региональные конференции, многие из которых проводятся по инициативе Lean Enterprise Institute (США) и Lean Enterprise Academy (Англия). Во многих странах распространению бережливого производства оказывается государственная поддержка. В период высочайшей конкуренции и обостряющегося кризиса, у предприятий всего мира нет другого пути, чем, используя лучшие мировые технологии менеджмента, создавать продукты и услуги, максимально удовлетворяющие клиентов по качеству и цене.

В последние годы в России, как и в странах бывшего Советского Союза, существенно возрос интерес к вопросам менеджмента, управления предприятиями, преобразованиям организационных структур компаний. К сожалению, этот интерес проявился лишь в последнее время. В мировой практике за последнее время было создано множество новых концепций и методов менеджмента: реинжиниринг бизнес-процессов (BPR), Всеобщее Управление Качеством (TQM), сбалансированная система показателей (BSC), статистическое управление процессами (SPC), коучинг, модели международных стандартов ИСО 9000, ИСО 14000, ХАССП, «Пять S», «Шесть сигм» и многое другое. К сожалению, страны постсоветского пространства не имеют своих разработок в этой отрасли. Нет традиций, школ, опыта предшественников, нет налаженных систем менеджмента. Поэтому российским управленцам предстоит многое освоить из зарубежных методик, чтобы выжить и сохранить конкурентоспособность .

Концепция «Бережливое Производство и Мышление» (Lean Thinking and Manufacturing) занимает одно из наиболее видных мест среди современных предложений по менеджменту. Однако культура нашей страны в целом очень далека от понятия «бережливость». Об этом может свидетельствовать то, что у нас стружка хранится в цехах, а заготовки металла - на открытом воздухе; заборы строятся из натурального дерева, а мебель - из опилок; один цех находится в нескольких километрах от другого. Честно говоря, найти разумное объяснение этому невозможно. Конкурентное преимущество российских предприятий может быть обеспечено только высоким качеством и низкими издержками.

Таким образом, сегодня нужно пересмотреть всю организацию производства с тем, чтобы исключить все виды потерь. При этом нужна необходимость интегрированного подхода, включающего качество и концепцию, методы и инструменты бережливого производства. Исходя из проблематики функционирования российских предприятий, специалисты в области менеджмента качества считают, что освоение концепции «Бережливого производства» и применение ее методов является чрезвычайно важным фактором для улучшения деятельности всех звеньев производственной системы .

1.2 Принципы и инструменты «Бережливого производства»

бережливый производство потеря

Бережливое производство представляет собой современную концепцию организации производства, направленную на сокращение различных видов потерь с помощью внедрения новых производственных и управленческих технологий, ускорение выпуска продукции и обеспечивающую долговременную конкурентоспособность организации без существенных капиталовложений.

Принципы бережливого производства.

Принцип понимания ценности - предполагает необходимость понимания того, что является ценностью для конечного потребителя. Ценность при этом рассматривается как понятие, находящееся вне производства. Ценность - отправная точка бережливого мышления. Ценность (товара, услуги) может быть определена только конечным потребителем. Говорить о ней имеет смысл, только имея в виду конкретный продукт (товар или услугу или все вместе), который за определенную цену и в определенное время способен удовлетворить потребности покупателей. Ценность создается производителем. С точки зрения потребителя, именно ради этого производитель и существует. Тем не менее, по ряду причин производителю очень сложно точно определить, в чем состоит ценность товара или услуги. Как правило, менеджеры большую часть своего внимания уделяли управлению системами: процессами, подразделениями, целыми фирмами, включавшими сразу множество продуктов. На самом же деле требуется управлять всеми потоками создания ценности для каждого продукта или услуги.

Принцип борьбы с потерями - предусматривает значительное сокращение или полную ликвидацию семи основных видов потерь:

1 - потери перепроизводства;

2 - потери из-за дефектов и необходимости переделки;

3 - потери при передвижении;

4 - потери при транспортировке;

5 - потери от излишних запасов;

6 - потери от излишней обработки;

7 - потери времени на ожидание.

Принцип потока изделий - предусматривается, что вместо того, чтобы перемещать продукт от одного рабочего центра к другому партиями, необходимо создать такой поток, в котором происходит непрерывное движение от сырья до готовой продукции через специализированные производственные ячейки.

Принцип вытягивания, по которому подразумевается, что вместо того, чтобы работать на склад, потребителю должна быть предоставлена возможность «вытягивать» готовые изделия из производственной системы. Никакая работа не выполняется, если ее результаты не могут быть сразу использованы в последующих операциях.

Принцип постоянного совершенствования - когда будут устранены все потери из технологических процессов, а продукция будет плавно и непрерывно двигаться по мере поставки ее потребителю, станет понятно, что не будет конца процессу постоянного совершенствования, например сокращению времени операций, себестоимости, площадей, дефектов и объема работ .

Инструменты бережливого производства

Для практического внедрения бережливого производства используются такие инструменты как:

5S - пять шагов для поддержания порядка. 5S образовано из пяти японских слов, которые составляют основу поддержания чистоты и порядка. Отсутствие 5S в рабочей ячейке указывает:

На низкую эффективность;

Наличие потерь;

Слабую самодисциплину и мораль;

Плохое качество;

Высокие затраты;

Отсутствие дисциплины поставки, как внутренним потребителям, так и внешним.

Потенциальные клиенты не будут серьезно относиться к поставщикам, не практикующим 5S. Эти пять пунктов борьбы за чистоту - отправная точка любой компании, которая стремится стать ответственным производителем, чья продукция отвечает уровню мирового класса.

Существует пять способов оценки уровня 5S на каждой стадии:

Самооценка;

Оценка эксперта-консультанта;

Оценка руководства;

Комбинация первых трех способов;

Соревнования среди рабочих ячеек.

Кайдзен: центральная идея кайдзен - без совершенствования в компании не должно проходить ни дня. Кайдзен - это не какая-то одна методика, это - зонтик, под которым живут большинство «уникальных для Японии» практик .

Японское понимание управления сводится к следующему: соблюдать стандарты и совершенствовать их. Задача менеджмента в рамках поддержания состоит в том, чтобы обеспечить каждому сотруднику компании возможность следовать стандартной рабочей процедуре. Если сотрудники не могут следовать стандартной процедуре, менеджмент должен, либо обучить их, либо пересмотреть и исправить стандарт таким образом, чтобы появилась возможность действовать в соответствии с ним. Чем выше уровень менеджмента, тем больше времени он уделяет совершенствованию. Отправная точка для совершенствования - признание наличия проблемы. Самоуспокоенность и самодовольство - заклятые враги кайдзен. Вот почему жалобу клиента следует рассматривать как подарок. Признавая, что жалоба

связана с проблемой, вы получаете шанс улучшить качество товара или

услуги. Отмахиваясь от жалобы, вы теряете этот шанс.

Канбан: метод «точно в срок». Правильная спецификация деталей и готового продукта - при правильном их количестве - в правильное время - без брака. Система «точно в срок» является вытягивающей системой - это такая организация процесса, когда каждая последующая стадия производства потребляет все необходимое с предыдущей стадии в нужный момент времени. Выход конечной стадии производства в этом случае основан на запросах потребителя или соответствует графику производства. Система «точно в срок» обеспечивает производителю следующие преимущества:

Снижение уровня производственных запасов, закупаемых материалов и готовой продукции на складе;

Уменьшение занимаемых площадей;

Рост качества продукции, снижение брака и переработки;

Большая гибкость в обеспечении производства;

Рост производительности и коэффициента загрузки оборудования;

Участие рабочего в решении проблем;

Хорошие взаимоотношения с потребителем .

Быстрая переналадка (SMED): гибкое производство за считанные минуты. Благодаря этому инструменту предприятие экономит материальные и трудовые ресурсы, повышается производительность и ускоряется выполнение заказов.

Пока-ёкэ: «защита от дурака»: предусматривает построение процесса таким образом, чтобы исключить саму возможность ошибки. Более пространно сформулировано программистами: если юзер может сделать ошибку, он её обязательно сделает. На самом деле любой важный элемент не будет работать достаточно эффективно, если заранее не учесть человеческий фактор.

Существует 10 видов ошибок человека, которые приводят к дефектам:

Забывчивость;

Непонимание причин (возникновения чего-либо);

Недооценка какой-либо ситуации (или невозможность идентифи-цировать какой-либо объект);

Неопытность;

Нежелание (следовать процедурам и правилам);

Невнимательность;

Медлительность (в принятии решения);

Отсутствие стандартов;

Неожиданность;

Намеренное совершение ошибки (или саботаж).

Источниками дефектов являются следующие факты:

Пропущенная операция;

Ошибки обработки;

Ошибки позиционирования детали;

Пропущенная деталь;

Неправильная деталь;

Обработка неправильной детали;

Неправильная операция над правильной деталью;

Ошибки настройки;

Неверная установка оборудования и использование неправильного инструмента или оснастки .

Нужно различать три основные фазы реализации принципов бережливого производства: изучение спроса, обеспечение непрерывности потоков ценности и их сглаживание. Только глубокое изучение спроса, потоков ценности и способов их сглаживания наряду с использованием рекомендаций по управлению потоками ценности способно придать надежность не только самому процессу преобразований, но и обеспечить их устойчивость.

Фаза изучения потребительского спроса. Необходимо, прежде всего,

выявить, кто является потребителями результатов некоторой работы, каковы

их требования, только после этого вы сможете удовлетворять потребительс-

кий спрос на ее результаты. Для выявления и удовлетворения потребительского спроса могут применяться различные инструменты и методы, например:

Расчеты времени такта;

Расчеты питча;

Расчеты буферных и страховых запасов;

Применение системы 5S;

Использование методов решения проблем.

Фаза обеспечения непрерывности потока ценности. На этом этапе принимают необходимые меры для того, чтобы результаты рассматриваемой работы поступали всем внутренним и внешним потребителям своевременно и в надлежащих количествах. Например:

Создание супермаркетов внутри процессов;

Система канбан;

Применение принципа FIFO («первым пришел, первым ушел»);

Обеспечение сбалансированности в загрузке производственных линий;

Стандартизация работ;

Надлежащая планировка производственных участков.

Фаза сглаживания. Наконец, после того как выявлен потребительский спрос на результаты работ и налажен непрерывный процесс их выполнения, переходят к его сглаживанию, с тем чтобы обеспечить равномерное и эффективное распределение объемов работ по дням, неделям и месяцам. Для этого применяются следующие средства сглаживания потоков:

Применение доски для предложений и обсуждения идей (visible pitch board);

Ящики выравнивания загрузки (хейдзунка);

Использование логистов.

Таким образом, продвижение той или иной системы невозможно без её понимания. Поэтому сотрудникам, ответственным за эффективность основной деятельности предприятия, необходимо предоставлять

возможность обучения концепции бережливого производства.

Применение принципов и умелое использование инструментов бережливого производства обеспечит конкурентоспособность в любой сфере бизнеса. Целесообразность внедрения «Бережливого производства» в организации:

Высокая себестоимость продукции;

Низкое качество продукции;

Устаревшие технологии;

Устаревшее оборудование;

Высокая энергоёмкость;

Высокая затратность производства;

Нарушение сроков поставок;

Нехватка квалифицированного персонала;

Высокая конкуренция на рынке.

Именно инструменты бережливого производства позволяют решать эти и другие проблемы.

Организация ставит перед собой глобальную задачу - улучшаться каждый день, прогрессировать день ото дня. Продвижение вперед зависит от самих руководителей, ведь недостаточно внедрять инструменты, нужно менять культуру менеджмента, поведение управленцев .

1.3 Виды потерь и методы оценки эффективности внедрения концепции «Бережливое производство»

Бережливое производство - это концепция менеджмента, которая сфокусирована на оптимизации бизнес-процессов с максимальной ориентацией на рынок и с учетом мотивации каждого работника. Бережливое производство составляет основу новой философии менеджмента. Целью является: минимизация трудозатрат и сроков создания новой продукции; гарантия поставки продукции заказчику; максимальное качество при

минимальной стоимости. Основная идея заключается в устранении потерь

любой деятельности, которая потребляет ресурсы, но не создает ценности.

Тайити Оно, основатель этой системы, определил семь видов потерь: из-за перепроизводства; времени из-за ожидания; при ненужной транспортировке; из-за лишних этапов обработки; из-за лишних запасов; из-за ненужных перемещений; из-за выпуска дефектной продукции. Существуют также еще два источника потерь - «нагрузка, превышающая возможности» и «неравномерность нагрузки», что в итоге приводит к выпуску бракованной продукции.

Перепроизводство. Перепроизводством принято называть изготовление лишнего количества продукции или преждевременное ее изготовление до возникновения реального спроса. В цехах перепроизводство ведет к изготовлению лишней продукции, а в офисах - к созданию ненужных документов или избыточной информации. Изготовление лишнего количества продукции или ее преждевременное изготовление не способствуют повышению эффективности, поскольку связаны с потреблением дополнительных материальных и трудовых ресурсов, необходимостью хранения излишков продукции. Это заставляет сотрудников трудиться быстрее, чем необходимо, что сопровождается иными потерями.

Для устранения потерь, обусловленных перепроизводством, требуется:

Разрабатывать технологические процессы таким образом, чтобы предыдущие операции надежно обеспечивали последующие;

Устанавливать производственные нормы и стандарты для каждого рабочего места процесса;

Предусматривать сигналы, предотвращающие преждевременный запуск производства.

Ожидание. Любое ожидание - людей, документов, оборудования или информации - это всегда потеря. Ожидание означает работу вхолостую, и это приводит к остановкам всего процесса. В ходе ожидания не создается добавленная ценность, и потребитель, вполне естественно, не желает оплачивать простои. Потери этого вида обнаруживаются проще всего. Они особенно раздражают работников. В любом офисе нередки ситуации, когда сотрудники подолгу ожидают подписей начальников, возможности воспользоваться занятым оборудованием, телефонных звонков, поступления материалов от поставщиков и т.д.

Проанализировать, какие подписи на документах действительно необходимы, ликвидировать все лишние и стандартизовать новую процедуру;

Обучить сотрудников смежным профессиям, чтобы они могли подменять друг друга;

Равномерно распределить рабочие нагрузки в течение дня, с тем чтобы оптимально использовать имеющиеся трудовые ресурсы;

Обеспечить производство всем необходимым оборудованием и своевременными поставками покупных изделий и материалов.

Чрезмерная обработка. Лишними считаются те операции, которые не нужны потребителям, не желающим переплачивать деньги за их выполнение. Часто такими операциями оказываются излишние действия (например, взаимные проверки выполненной работы разными сотрудниками), получение избыточного количества подписей, лишние рассмотрения документов и результатов работ .

Для устранения данного вида потерь требуется:

Проанализировать все работы, создающие добавленную ценность, оптимизировать или устранить все лишние операции;

Определить, какие согласующие подписи на документах действительно необходимы, а все лишние ликвидировать.

Избыточные запасы. Любые избыточные запасы, имеющиеся на предприятии, - это потери. Хранение таких запасов требует дополнительных площадей, они могут отрицательно влиять на безопасность, загромождая проходы и производственные площади. Эти запасы могут оказаться вообще ненужными и устареть при изменении спроса на продукцию. Бережливое производство требует радикального изменения взглядов на запасы. Наличие избыточного объема запасов означает потребность в дополнительных усилиях по управлению ими, оно способно тормозить протекание других производственных процессов, поскольку приходится в поисках необходимого переворачивать груды бумаг и материалов.

Для устранения данного вида потерь требуется:

Производить на каждом участке или рабочем месте только то количество продукции, которое требуется потребителям, находящимся ниже по ходу производственного потока;

Стандартизовать планировку производственных участков и их загрузку;

Обеспечить поступление всего необходимого на последующие участки производственного процесса точно в назначенное время и не допускать задержек с дальнейшим продвижением материалов по производственному процессу.

Лишние движения. Любое движение, не требующееся для успешного выполнения рассматриваемой операции, является потерей. Такие движения считаются одной из форм потерь, так как каждое совершаемое движение должно увеличивать добавленную ценность изделия или услуги. Часто неэффективная организация трудового процесса и неправильная планировка рабочих мест служат причинами лишних движений исполнителей - ходьбы, дотягивания, наклонов и т.д.

Для устранения данного вида потерь требуется:

Стандартизовать папки для документов, выдвижные ящики и шкафы по всему офису, как можно шире применять цветовое кодирование;

Располагать файлы (с документами на столах или электронные в компьютерах) таким образом, чтобы облегчить обращение к ним;

Располагать офисное оборудование общего пользования в

центральной части офиса, приобрести дополнительное оборудование, чтобы сократить количество передвижений сотрудников по офису.

Потери от дефектов, или переделки. Затраты на переделки, или повтор-

ное выполнение уже сделанной работы, в которой обнаружены дефекты, безусловно, относятся к категории потерь, поскольку любая работа сверх необходимой является лишней, увеличивающей потери предприятия. Потери от дефектов включают в себя также снижение производительности, обусловленное прерыванием нормального течения рабочего процесса для исправления дефектов или переделок продукции. Этот вид непроизводительных затрат намного проще выявить, чем потери других видов.

Для устранения потерь от дефектов требуется:

Ввести стандартизованные методы работы и формы офисных документов;

Разработать и внедрить вспомогательные средства, облегчающие работу.

Транспортировка. Перевозки на расстояния, большие, чем это необходимо, или создание временных мест размещения, хранения и складирования, лишние перемещения с места на место материалов, людей, информации или документов - все это ведет к потерям времени и энергии. Материалы и покупные изделия часто перемещают с места на место внутри предприятия по нескольку раз, пока они не достигнут окончательного пункта назначения. Естественно, все эти перемещения ведут к потерям. Кроме того, размещение изделий в местах временного хранения повышает вероятность их повреждения, потери и хищений, мешает нормальному движению внутри предприятия.

Для устранения потерь, обусловленных лишними перевозками,

требуется:

Максимально сокращать расстояния любых перевозок;

Ликвидировать все места временного хранения или складирования

материалов.

Проблема определения экономической эффективности предопределяет

необходимость правильно учитывать и анализировать уровень и масштабы

внедрения мероприятий по бережливому производству. Это означает, что определение эффективности требует применения методов количественного анализа и измерения, что предполагает установление взаимосвязи между увеличением масштаба внедрения концепции бережливого производства и приростом прибыли предприятия .

Анализ экономической эффективности внедрения концепции бережливого производства начинается с расчета суммарного годового объема производства структурными единицами, на которых было внедрено бережливое производство V?, по формуле:

j - индекс структурной единицы;

J - количество структурных единиц, на которых внедрено бережливое производство;

Vj - объем выпускаемой продукции структурной единицей, на которой было внедрено бережливое производство.

Таким образом, доля определяется по формуле:

Для дальнейшего определения экономической эффективности выполняются следующие этапы:

Прогнозируется объем инвестиций для реализации мероприятий бережливого производства для каждого мероприятия, внедряемого в

структурную единицу;

В зависимости от прогнозируемого объема инвестиций и охвата мероприятиями бережливого производства структурных подразделений определяется доля объема выпускаемой продукции (г);

Экспертным путем определяется пороговое значение г*, при котором начнет проявляться экономический эффект от внедрения мероприятий по бережливому производству в виде прироста прибыли предприятия (?P).

Пороговое значение г* может зависеть и от того, насколько эффективно внедряется мероприятие. Чем выше эффективность внедрения мероприятия, тем ниже будет пороговое значение г*.

Взаимосвязь между приростом доли г над порогом значения г* (?г = г - г*) и приростом прибыли предприятия можно выразить как:

К - показатель, характеризующий увеличение прибыли предприятия на единицу увеличения масштаба внедрения мероприятия по бережливому производству. В предельном переходе этот показатель выражается как производная:

Экономический эффект любого мероприятия, в том числе мероприятий по бережливому производству, заключается в дополнительно получаемой прибыли. Дополнительно получаемая прибыль, в свою очередь, определяется тем, насколько изменится выручка, производственные затраты предприятия в связи с реализацией данных мероприятий по бережливому производству. Таким образом, ключевой подход к расчету эффекта любого мероприятия (в том числе мероприятий по бережливому производству) заключается в определении того, насколько больше предприятие будет получать и насколько больше будет платить в связи с осуществлением концепции

бережливого производства.

В качестве критериев экономической эффективности внедрения мероприятий по организации бережливого производства предлагается использовать традиционные показатели эффективности Программы, такие как: чистый дисконтированный доход (NPV), внутренняя норма рентабельности (IRR) и дисконтированный срок окупаемости.

Чистый дисконтированный доход (NPV).

В международной практике широко применяемым показателем оценки эффективности проектов является чистая текущая стоимость или чистый дисконтированный доход (NPV), который определяется по формуле:

It - сумма инвестиций (затраты) в t-м периоде на мероприятия бережливого производства;

T - суммарное число лет, где t = 0, 1, 2,…, n;

r - норма (ставка) дисконта;

Pt - прирост прибыли предприятия от внедрения концепции бережливого производства.

Если рассчитанное значение NPV положительно, то это говорит о том, что сумма всех потерь, которые предполагается устранить, больше, чем инвестиции в мероприятие LP, а это значит, что рассматриваемое мероприятие следует принять к реализации. Если же NPV меньше нуля, то от данного мероприятия следует отказаться.

Внутренняя норма рентабельности (IRR).

IRR проекта - это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности

определяет максимально приемлемую ставку дисконта, при которой можно

инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0.

Значение IRR находят по следующей формуле:

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект.

Дисконтированный срок окупаемости.

Период окупаемости инвестиций - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов.

Общая формула для расчета срока окупаемости:

Ток - срок окупаемости инвестиций;

Io - величина исходных инвестиций в нулевой период .

Таким образом, появляется возможность не только получить оперативную картинку состояния бизнес-процессов в организации, но и заняться улучшением существующего положения дел.

Полученная эффективность внедрения мероприятий бережливого производства может использоваться как для анализа результатов внедрения мероприятий, так и для определения тех подразделений, в которые более выгодно внедрять бережливое производство. Поэтому данный подход позволит (тем более в условиях ограниченности ресурсов) рационально распределить между подразделениями капиталовложения, направленные на реализацию концепции бережливого производства .

2. Анализ и оценка деятельности ОАО « Нижнекамскшина» в области «Бережливого производства»

2.1 Общая характеристика деятельности, технико-экономические показатели предприятия

На сегодняшний день ОАО «Нижнекамскшина» - самое крупное предприятие по производству шин в России и странах СНГ. Практически каждая третья шина, выпущенная в России, изготовлена в городе Нижнекамске.

ОАО «Нижнекамскшина», учреждено в соответствии с Указом Президента Республики Татарстан «О мерах по преобразованию государственных предприятий, организаций и объединений в акционерные общества» от 26.09.1992 года №УП-466, Законом Республики Татарстан «О преобразовании государственной и коммунальной собственности в Республике Татарстан (о разгосударствлении и приватизации)».

ОАО «Нижнекамскшина» создано 2 марта 1994 года посредством преобразования из производственного объединения «Нижнекамскшина». Преобразование осуществлено на основании плана приватизации, утвержденного Постановлением Госкомимущества РТ №64 от 15.02.94 г., и внесено в реестр акционерных обществ под номером 700. Предприятие создано на неопределенный срок.

Предприятие как самостоятельная юридическая единица существует с 1971 года. В составе предприятия два завода - завод массовых шин и завод грузовых шин. В 1994 году производственное объединение «Нижнекамскшина» было преобразовано в акционерное общество открытого типа; в 1997 году - в ОАО «Нижнекамскшина».

Завод массовых шин спроектирован с учетом обеспечения шинами Волжского автомобильного завода, Ульяновского автозавода и парка автомобилей, близлежащих к заводу регионов. Основной ассортимент - шины для легковых и грузовых автомобилей.

Завод грузовых шин спроектирован с учетом обеспечения шинами КамАЗа и парка автомобилей, близлежащих к заводу регионов. Основной ассортимент - шины для грузовых автомобилей.

В состав структуры Завода массовых шин и Завода грузовых шин входят директор завода, которому непосредственно подчиняются главный инженер, заместитель директора по производству, главный технолог, заместитель директора по экономическому анализу, а также основное производство завода и вспомогательные цеха заводов.

К основному производству завода относятся:

Производство подготовки сырья и отправки готовой продукции;

Подготовительное производство, которое занимается подготовкой;

сырья для будущего производства автошин;

Каландровое производство, которое осуществляет сбор каркаса для сборочных цехов;

Сборочное производство №1;

Сборочное производство №2;

Производство вулканизации легковых шин;

Производство грузовых шин;

Автокамерное производство.

Вспомогательные цеха завода включают в себя электроцех, теплоцех, ремонтно-механический цех, внутризаводской электротранспорт, технологические поточные системы, автоматизированные системы управления, хозяйственных цех.

Органами управления ОАО «Нижнекамскшина» в соответствии с Уставом Общества являются:

- Общее собрание акционеров;

- Совет директоров;

- Единоличный исполнительный орган;

- Коллегиальный исполнительный орган - Правление .

ОАО «Нижнекамскшина» - крупнейшее среди российских шинных

заводов предприятие по производственным мощностям, объему и ассортименту выпускаемой продукции. В общем выпуске шин российскими заводами доля ОАО «Нижнекамскшина» составила - 30%. Почти треть продукции идет на комплектацию российских автозаводов.

В 2009 году лидерами производства являются - на первом месте ОАО «Нижнекамскшина», производящая 27% от общероссийского производства шин, за ним следует ОАО «Ярославский шинный завод» - 16% и ОАО «Омскшина» - 14%. Суммарная мощность отечественных шинных предприятий составляет 38,7 млн. штук шин в год.

Многопрофильность производства предприятия обеспечивается выпуском шин самого разнообразного ассортимента. Компания производит шины для различных условий: дорожные, универсальные (всесезонные), зимние, повышенной проходимости, карьерные. Выпускаемые шины предназначены для разных видов автомобильной техники и в зависимости от этого подразделяются на типы. Шинами общества комплектуются многие автомобильные заводы не только России, но и Украины .

Основные потребители продукции ОАО «Нижнекамскшина» представлены в таблице 2.1.1.

Таблица 2.1.1. Основные потребители продукции ОАО «Нижнекамскшина»

Из данных таблицы видно, что основная доля потребления продукции приходится на ОАО «АВТОВАЗ» - 61%; по 11% шинной продукции распределяется по заводам ООО «Фольксваген Групп Рус», г. Калуга, «SHKODA», ОАО «УАЗ», г. Ульяновск; 6,0% на ООО «ОАГ», г. Ижевск., незначительное потребление продукции приходится на АО «АК» Богдан Мотрос», Украина.

Более наглядное процентное соотношение можно увидеть рис. 2.1.3.

Рис. 2.1.3. Основные потребители продукции на ОАО «Нижнекамскшина»

В ОАО «Нижнекамскшина» накопился огромный опыт по освоению и совершенствованию выпускаемых шин, испытанию готовой продукции. Разработка конструкций шин нового поколения и новейшей технологии позволили обеспечить высокое качество и уровень показателей готовой продукции на мировом рынке. На сегодняшний день на предприятии производится более 120 типоразмеров для всех типов автошин и сельскохозяйственной техники. С учетом возросших требований автомобилестроителей к качеству шин реконструирован легковой поток Завода массовых шин и освоена технология изготовления легковых радиальных шин на оборудовании и по лицензии фирмы «Пирелли» (Италия).

В 2001 году была продолжена реконструкция легкового потока Завода массовых шин. В соответствии с планом перспективного развития ОАО «Нижнекамскшина» закуплена лицензия на новую технологию, организовано и в 2004 году принято в эксплуатацию производство легковых радиальных шин. Финансирование проекта осуществлялось за счет средств ОАО «Татнефть».

С 1 июля 2004 года произведен ввод мощности высокоэффективных легковых радиальных шин «КАМА-EURO» - 500 тыс. штук.

Проектная мощность по производству шин предприятия на 01.01.2006 г. составила 11 900 тыс. шин в год, в том числе по Заводу массовых шин - 8 940 тыс. шин, по Заводу грузовых шин - 2 960 тыс. шин, по производству легковых радиальных шин - 500 тыс. шин.

К числу внутренних факторов ОАО «Нижнекамскшина» относятся такие как стратегическое партнерство с ОАО «Татнефть», ведь предприятие работает в его составе. Функцию снабжения сырьем в размере потребности выполняет ООО «Татнефть-Нефтехимснаб», функцию сбыта готовой продукции - ООО Торговый дом «Кама». По решению внеочередного общего собрания акционеров ОАО «Нижнекамскшина», протокол от 27.06.2002 г., полномочия единоличного исполнительного органа переданы управляющей компании ООО «Татнефть-Нефтехим» .

На заводе внедрена и эффективно действует система качества ИСО -

9001:2000, сертифицированная международным органом сертификации TUV CERT, которая предусматривает тщательный контроль поступающих на завод сырья, материалов, комплектующих, строгое соблюдение регламента технологического процесса по всему циклу производства и испытаний готовой продукции.

Освоение производства высокоэффективных легковых радиальных шин «КАМА-EURO» по новой технологии на импортном оборудовании с использованием импортного и омологированного сырья. По решению Совета директоров проведен комплекс мероприятий по выводу служб, непрофильных структур и сервисных видов деятельности из состава ОАО

«Нижнекамскшина» .

Предприятие ОАО «Нижнекамскшина» в условиях рыночной экономики значительное внимание уделяет проблемам оптимизации процесса продвижения товаров от производителя к потребителю.

Динамика производства продукции ОАО «Нижнекамскшина» представлена в таблице 2.1.2.

Таблица 2.1.2. Динамика производства продукции ОАО «Нижнекамскшина»

|

Объем производства продукции, |

Темп роста, % |

|||

|

Базисные |

||||

Из таблицы видно, что объем производства продукции в 2011 году снизился на 1096,3 тыс. шт. (10%) по сравнению с 2010 годом; относительно 2009 года производство шин в 2011 году меньше на 4939,2 тыс. шт. (33,4%). Значительное снижение объема производства продукции связано с прекращением производства основного ассортимента грузовых шин во 2-м полугодии 2011 года. Наглядное изображение данной динамики представлено на рис. 2.1.4.

...Сущность концепции "бережливого производства", история зарождения, теоретические и методологические аспекты. Оценка эффективности ее внедрения на предприятии. Анализ конкурентоспособности ООО "Энергошинсервис" в рамках концепции бережливого производства.

дипломная работа , добавлен 24.06.2014

История развития управленческой мысли. Недостатки и достоинства теории менеджмента для осуществления грамотной управленческой деятельности. Основные положения, принципы и идеи современных направлений менеджмента. Концепция "Бережливого производства".

реферат , добавлен 04.01.2016

Технология бережливого производства в теории и практике менеджмента. Обзор инструментов бережливого производства. Анализ возможностей внедрения и функционирования бережливого производства в России и за рубежом. Характеристика японской модели менеджмента.

курсовая работа , добавлен 28.01.2014

Ориентация Тойота на производство, основанного на заказах при минимизации запасов готовых изделий. Бережливое производство как прогрессивный подход к менеджменту и управлению качеством. Необходимость использования только надежной проверенной технологии.

контрольная работа , добавлен 22.03.2014

Основные направления деятельности ОАО "ЕВРАЗ Качканарский горно-обогатительный комбинат". Технологический процесс получения продукции. Организационная структура трудоуправления. Политика и цели в области качества. Принципы бережливого производства.

отчет по практике , добавлен 12.03.2015

Бережливое производство как логистическая концепция менеджмента, ее цели и задачи, преимущества и недостатки. Характеристики инструментов Лин: метод Кайдзен, система 5S, система общего производительного обслуживания оборудования, система Канбан.

контрольная работа , добавлен 03.12.2013

Сущность и основное содержание процессного подхода, этапы и принципы его внедрения на современном предприятии. Трилогия Джурана. Общие сведения о ОАО "Татарский мясокомбинат", реализация процессного подхода на нем и оценка эффективности данной концепции.

курсовая работа , добавлен 09.09.2012

Понятие всеобщего управления качеством, его цели, элементы и признаки. Проблема внедрения концепции "Всеобщего управления качеством" в деятельность организации. Свойства продукции, определяющие ее основные функции. Оценка качества готовой продукции.

Государственное автономное образовательное учреждение «ТЮМЕНСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ МИРОВОЙ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА» |

|

СМК – РОП - РУП - 2.5 | БЕРЕЖЛИВОЕ ПРОИЗВОДСТВО |

БЕРЕЖЛИВОЕ ПРОИЗВОДСТВО

Рабочая учебная программа

Направление подготовки

080200 Менеджмент

Профиль подготовки

Производственный менеджмент

Квалификация (степень) выпускника

Бакалавр

Форма обучения

очная, заочная

ББК 65.290-2

БЕРЕЖЛИВОЕ ПРОИЗВОДСТВО [Текст]: рабочая учебная программа. Тюмень: ГАОУ ВПО ТО «ТГАМЭУП». 2011. – 16 с.

Рабочая учебная программа по дисциплине «Бережливое производство» разработана в соответствии с Федеральным государственным образовательным стандартом высшего профессионального образования и учебным планом, рекомендациями и ПрООП ВПО по направлению 080200 «Менеджмент» профиль 080200.62 «Производственный менеджмент» очной и заочной форм обучения.

Рабочая учебная программа включает: цели освоения дисциплины; место дисциплины в структуре ООП бакалавриата; компетенции обучающегося, формируемые в результате освоения дисциплины; структуру и содержание дисциплины; образовательные технологии; учебно-методическое обеспечение самостоятельной работы студентов; оценочные средства для текущего контроля успеваемости, промежуточной аттестации по итогам освоения дисциплины; учебно-методическое и информационное обеспечение дисциплины; материально-техническое обеспечение дисциплины.

Одобрено на заседании кафедры национальной экономики и менеджмента (протокол от 01.01.2001 г.), печатается по решению Учебно-методического совета (протокол заседания УМС № 7 от 01.01.2001 г.).

Рецензенты:

К. э.н., доцент кафедры национальной экономики и менеджмента «ТГАМЭУП»

, д. э.н., профессор, зав. кафедрой менеджмента «ТюмГАСУ»

Ответственный за выпуск к. э.н., профессор

Формат 60х84/16. Гарнитура Times New Roman.

Тираж 5. Объем 0,93 у.-п. л.

Отпечатано в лаборатории множительной техники «ТГАМЭУП»

© «ТГАМЭУП», 2011

1. Цели освоения дисциплины

Целью освоения дисциплины «Бережливое производство» является вооружение студентов знаниями современных процессов управления предприятием. Полученные знания и навыки позволят им решать практические задачи при проведении проектов построения бережливого предприятия.

2. Место дисциплины в структуре ООП бакалавриата

Дисциплина «Бережливое производство» является одной из дисциплин профиля вариативной части профессионального цикла.

Для изучения дисциплины необходимы знания по экономике фирмы, общему производственному и стратегическому менеджменту, информационному обеспечению управленческой деятельности, бизнес-планированию и др. Студент должен:

Знать:

· условия и принципы функционирования предприятий в условиях рыночной экономики;

· методы определения и рационального использования производственных ресурсов;

· принципы управления хозяйственной деятельностью на предприятии.

Уметь:

· выполнять конкретные экономические расчеты;

· делать выводы по результатам расчёта показателей и предлагать решения по их улучшению;

· разрабатывать проекты в сфере экономики и бизнеса, выбирая наиболее рациональные пути реализации хозяйственных решений с учетом ресурсных ограничений.

Владеть:

· способность учитывать последствия управленческих решений и действий с позиции социальной ответственности (ОК-20);

· способностью проектировать организационную структуру , осуществлять распределение полномочий и ответственности на основе их делегирования (ПК-2);

· способность эффективно организовать групповую работу на основе знания процессов групповой динамики и принципов формирования команды (ПК-5);

· способность к анализу и проектированию межличностных, групповых и организационных коммуникаций (ПК-7);

· способность оценивать условия и последствия принимаемых организационно-управленческих решений (ПК-8);

· способность анализировать взаимосвязи между функциональными стратегиями компаний с целью подготовки сбалансированных управленческих решений (ПК-9);

· готовность участвовать в разработке стратегии организации, используя инструментарий стратегического менеджмента (ПК-15);

· готовность участвовать в реализации программы организационных изменений, способностью преодолевать локальное сопротивление изменениям (ПК-17);

· владение методами принятия стратегических, тактических и оперативных решений в управлении операционной (производственной) деятельностью организаций (ПК-18);

· способность планировать операционную (производственную) деятельность организаций (ПК-19);

· знание современных концепций организации операционной деятельности и готовностью к их применению (ПК-22);

· знание современной системы управления качеством и обеспечения конкурентоспособности (ПК-23);

· умение применять количественные и качественные методы анализа при принятии управленческих решений и строить экономические, финансовые и организационно-управленческие модели (ПК-31);

· умение моделировать бизнес-процессы и знакомством с методами реорганизации бизнес-процессов (ПК-35);

· способность разрабатывать бизнес-планы создания и развития новых организаций (направлений деятельности, продуктов) (ПК-49).

В результате освоения дисциплины обучающийся должен:

Знать:

Как устроена бережливая компания и ее производственная система;

Как осуществляется управление совершенствованием компании;

Как разрабатывается программа совершенствования производства;

Особенности инструментов (компонентов) бережливого производства при разных вариантах организации системы.

Уметь:

Строить карты потоков создания ценностей;

Применять методы решения проблем;

Разрабатывать нормативные документы программ бережливого производства;

Проводить мероприятия по реализации проектов.

Владеть:

Навыками самостоятельного овладения новыми знаниями в области процессного управления, используя современные информационные технологии;

Различными инструментами и методами в сфере бережливого производства;

Эффективными технологиями организации проекта по организации бережливого производства.

4. Структура и содержание дисциплины «Бережливое производство»

3. Дайте определение понятию «ценность».

А) Ценность - совокупность свойств продукта, имеющих стоимость.

Б) Ценность - совокупность свойств продукта, которые указаны в прайс - листе компании.

В) Ценность - совокупность свойств продукта или услуги, за которые потребитель готов заплатить поставщику.

4. Определите систему «Точно вовремя (just-in-time, JIT)».

А) Это система, при которой изделия производятся и доставляются в нужное место точно в нужное время и в нужном количестве.

Б) Это система, при которой изделия производятся и доставляются в соответствии со временем работы поставщика.

В) Это система, при которой изделия доставляются в нужное место.

5. Как называется в системе бережливого производства «защита от ошибок»?

А) Пока-ёкэ.

Б) Кайзен.

6) Как называется деятельность, при которой потребляются ресурсы, но не создает ценности для потребителя?

7. Что такое визуальный контроль?

А) Визуальный контроль - оценка качества изготовления продукции методом осмотра или тактильным способом.

Б) Визуальный контроль - оценка способа изготовления продукции.

В) Визуальный контроль - оценка времени изготовления продукции методом осмотра.

8. Как можно определить время такта?

А) Это интервал времени, через который потребитель требует заказанную продукцию от поставщика.

Б) Это интервал времени, через который производитель может выпускать продукцию.

В) Это интервал времени, через который потребитель требует замены продукции.

9. Определите понятие «Кайдзен».

А) Непрерывное совершенствование деятельности персонала по повышению квалификации

Б) Непрерывное совершенствование деятельности с вовлечением всего персонала в постоянную работу по сокращению потерь

В) Непрерывное совершенствование производственной деятельности.

10. Что такое «Гемба» ?

А) Любое место, где непосредственно создаётся ценность для потребителя.

Б) Производственный цех.

В) Офисное здание.

ВОПРОСЫ ДЛЯ ЗАЧЕТА

1. Стратегия и цели развития компании.

2. История возникновения систем бережливого производства.

3. Бережливое производство в рамках других моделей повышения эффективности.

4. Создание базовых условий для реализации модели бережливого производства.

5. Организация внедрения модели бережливого производства на предприятии.

6. Система Кайдзен: построение производственного потока на рабочем участке.

7. Система «Упорядоточения /5S».

8. Система менеджмента качества.

9. Система «Точно-вовремя - JIT».

10. Система общего производительного обслуживания оборудования TPM.

11. Основные проблемы внедрения моделей бережливого производства.

12. Проектирование работ по внедрению систем бережливого производства. 13. Управление текущим производственным процессом на участке.

14. Управление персоналом участка.

15 Бережливая внутрипроизводственная логистика.

16. Личная эффективность труда менеджера.

8. Учебно-методическое и информационное обеспечение дисциплины

Основная и дополнительная литература:

1. Вумек, Джонс. Бережливое производство. Как избавиться от потерь и добиться процветания вашей компании . Альпина Бизнес Букс, 2006 г.

2. Лайкер. Дао Toyota: 14 принципов менеджмента ведущей компании мира. Альпина Бизнес Букс, 2006 г.

3. Джеффри Лайкер, Дэвид Майер. Практика ДАО Toyota. Руководство по внедрению принципов менеджмента Toyota. Альпина Бизнес Букс, 2006 г.

4. Бережливое производство. Синергетический подход к сокращению потерь. Стандарты и качество, 2007 г.

5. Марк Грэм Браун. "Сбалансированная система показателей: на маршруте внедрения". Альпина Бизнес Букс, 2005 г.

6. Масааки Имаи. Кайдзен: Ключ к успеху японских компаний. Альпина Бизнес Букс, 2006 г.

7. Майк Ротер, Джон Шук. Учитесь видеть бизнес-процессы. Практика построения карт потоков создания ценности. Альпина Бизнес Букс, CBSD. Центр развития деловых навыков, 2006 г.

8. Паскаль Денис. Сиртаки по-японски. О производственной системе Тойоты и не только. Институт комплексных стратегических исследований, 2007 г.

9. Пит Панде, Ларри Холп. Что такое «Шесть сигм»? Революционный метод управления качеством. Альпина Бизнес Букс, 2006 г.

10. Пэнди, Ньюман, Кэвенег. Путь Шести сигм: практическое руководство для команды внедрения. Компания p. m.Office, 2005 г.

11. Производство без потерь для рабочих. Институт комплексных стратегических исследований, 2007 г.

12. , Куприянова. Путь к созданию качественного рабочего места. Стандарты и качество, 2005 г.

13. Сигео Синго. Изучение производственной системы Тойоты с точки зрения организации производства. Институт комплексных стратегических исследований, 2006 г.

Справочно-правовые системы

1. Гарант 2. Консультант Плюс

Журналы

1. Вопросы экономики

2. Вестник МГУ (Серия «Экономика»)

3. Проблемы теории и практики управления

4. Российский экономический журнал

5. Консультант директора.

6. Искусство управления.

7. Менеджмент в России и за рубежом.

8. Тор-менеджер.

Сайты Internet

9. Материально-техническое обеспечение дисциплины.

Проведение аудиторных занятий по дисциплине «Описание и оптимизация бизнес-процессов» не требует специализированных аудиторий и учебно-лабораторного оборудования. Вместе с тем, лекционные занятия могут проводиться с применением проектора 3М-9550 и Proxtra X multiverse projector SANYO, или в специально оборудованных мультимедийных аудиториях, оборудованных средствами массовой визуализации, в том числе большим монитором или проектором для работы в Power Point.

Методика бережливого производства - инновационный подход к менеджменту и управлению качеством, включающий в себя оптимизацию производственных процессов, ориентированную на пожелания потребителя, улучшение качества продукции, сокращение издержек. Данная методика сегодня повсеместно признается как наиболее эффективный, надежный и малозатратный путь компаний к выходу из кризиса и повышению конкурентоспособности в глобальном масштабе. Она позволяет без капитальных затрат значительно повысить производительность, существенно улучшить качество продукции или услуг, сократить издержки, время производственного цикла.

Методика оценки потерь позволяет рассчитывать экономическую эффективность мероприятий бережливого производства за счет устранения:

- - перепроизводства;

- - лишних этапов обработки;

- - ненужных транспортировок;

- - лишних запасов;

- - лишних перемещений;

- - устранения ожиданий;

- - устранения дефектов.

Каждое мероприятие вводится в автоматизированную расчетную систему, которой анализируется его эффективность в разрезе указанных показателей и их групп. В данном случае можно отметить, что облегчение работы пользователей с расчетной системой привело к сложностям ее переналадки и адаптации к нуждам конкретного предприятия. Расчет эффективности мероприятий по бережливому производству может быть осуществлен только при наличии требуемой информации. Экономическая оценка потерь проводится на основе полученной информации о результатах работы цехов и их производственных подразделений. Для регистрации информации в местах возникновения потерь (цех, участок, рабочее место, склад и т.д.) должны создаваться пункты сбора информации, на которых осуществляется не только регистрация информации о результатах производственной деятельности, но и производится некоторая предварительная ее обработка.

Возможные потери по каждому виду потерь для структурных подразделений предприятия предлагается рассчитывать по следующей методике:

Потери из-за перепроизводства - это потери в результате производства продукции, изделий в таком количестве, которое превышает спрос лиц, обладающих покупательными средствами. Это, по оценкам экспертов, самый худший из всех видов потерь, поскольку перепроизводство приводит к другим потерям. Потери из-за перепроизводства за отчетный период (например, квартал, год) представляют собой сумму затрат на хранение невостребованных в течение отчетного периода и полных затрат на производство невостребованных в установленный предельный период изделий.

Предельный период хранения невостребованной продукции устанавливается экспертным способом в зависимости от специфики производства и представляет собой период, по истечении которого продукция может считаться невостребованной (например: в связи с окончанием срока хранения, моральным износом и др.).

Потери при перепроизводстве (P) определяются по формуле:

P = P1 + P2 , (1)

где: P1 - потери, связанные с издержками на хранение невостребованных изделий в установленный предельный период, рублей/отчетный период;

P2- потери, связанные с затратами на производство невостребованных изделий в установленный предельный период, рублей/отчетный период. Издержки на хранение изделий в установленный предельный период определяются по следующей формуле:

N = K* П* C , (2)

где: N - количество видов невостребованных изделий;

П - количество невостребованных изделий i-го вида за установленный предельный период, штук;

C - стоимость хранения изделия, рублей/день;

K - количество дней хранения вида невостребованных изделий.

Потери из-за лишних этапов обработки в машиностроительном производстве - это потери, связанные с проведением дополнительных работ по обработке заготовки из различных материалов при помощи воздействий различной природы, с целью создания по заданным формам и размерам изделия или заготовки для последующих технологических операций. Продукция должна выходить из производства настолько качественной, чтобы по возможности исключать ее переделки и доработки, а контроль за качеством должен быть быстрым и эффективным.

Потери из-за ненужных перемещений - это затраты, связанные с более частым, чем это требуется для непрерывного технологического процесса, перемещением персонала и предметов (материалов, продукции и других).

Важно доставлять все необходимое своевременно и в нужное место, а для этого на предприятии должны быть реализованы хорошие схемы логистики.