Составление инвестиционного бизнес плана. Что такое личный инвестиционный план и как его составить грамотно, четко и стратегически правильно. Личный инвестиционный план

Для привлечения и вложения средств в какое-либо дело инвестору необходимо тщательно изучить внешний и внутренний рынок.

На основании полученных данных составить смету проекта, инвестиционный план, спрогнозировать выручку, сформировать отчет о движении денежных средств. Наиболее полно всю нужную информацию можно представить в виде финансовой модели.

Финансовая модель инвестиционного проекта в Excel

Составляется на прогнозируемый период окупаемости.

Основные компоненты:

- описание макроэкономического окружения (темпы инфляции, проценты по налогам и сборам, требуемая норма доходности);

- прогнозируемый объем продаж;

- прогнозируемые затраты на привлечение и обучение персонала, аренду площадей, закупку сырья и материалов и т.п.;

- анализ оборотного капитала, активов и основных средств;

- источники финансирования;

- анализ рисков;

- прогнозные отчеты (окупаемость, ликвидность, платежеспособность, финансовая устойчивость и т.д.).

Чтобы проект вызывал доверие, все данные должны быть подтверждены. Если у предприятия несколько статей доходов, то прогноз составляется отдельно по каждой.

Финансовая модель – это план снижения рисков при инвестировании. Детализация и реалистичность – обязательные условия. При составлении проекта в программе Microsoft Excel соблюдают правила:

- исходные данные, расчеты и результаты находятся на разных листах;

- структура расчетов логичная и «прозрачная» (никаких скрытых формул, ячеек, цикличных ссылок, ограниченное количество имен массивов);

- столбцы соответствуют друг другу;

- в одной строке – однотипные формулы.

Расчет экономической эффективности инвестиционного проекта в Excel

Для оценки эффективности инвестиций применяются две группы методов:

- статистические (PP, ARR);

- динамические (NPV, IRR, PI, DPP).

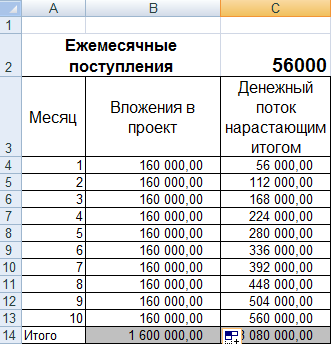

Срок окупаемости:

Коэффициент PP (период окупаемости) показывает временной отрезок, за который окупятся первоначальные вложения в проект (когда вернутся инвестированные деньги).

Экономическая формула расчета срока окупаемости:

где IC – первоначальные вложения инвестора (все издержки),

CF – денежный поток, или чистая прибыль (за определенный период).

Расчет окупаемости инвестиционного проекта в Excel:

Так как у нас дискретный период, то срок окупаемости составит 3 месяца.

Данная формула позволяет быстро найти показатель срока окупаемости проекта. Но использовать ее крайне сложно, т.к. ежемесячные денежные поступления в реальной жизни редко являются равными суммами. Более того, не учитывается инфляция. Поэтому показатель применяется вкупе с другими критериями оценки эффективности.

Рентабельность инвестиций

ARR, ROI – коэффициенты рентабельности, показывающие прибыльность проекта без учета дисконтирования.

Формула расчета:

где CFср. – средний показатель чистой прибыли за определенный период;

Первым и, наверное, самым важным этапом любого инвестиционного проекта является этап проведения предварительных исследований рынка, формирования основной идеи, обоснование целесообразности его реализации. А грамотно составленный на этом этапе инвестиционный план пример или, точнее, модель «поведения» инвестиций в будущем, отраженная на бумаге.

Но все же, какое определение инвестиционного плана все-таки принято использовать в финансовой практике? Вот несколько вариантов.

Инвестплан – это документ, в котором отражена вся информация, необходимая для реализации конкретного инвестиционного проекта. Данная информация должна полностью отвечать на вопросы: «Целесообразно ли вкладывать средства в проект?» и «Окупятся ли затраты и в какой срок?».

План инвестиционный также может называться бизнес-планом. Определение может быть следующим – четкое, понятное описание бизнеса, финансирование которого планируется.

Функции, задачи и цели

Таким образом, из вышеописанных определений общего понятия бизнес-плана можно выделить его основные функции:

- инструмент, позволяющий инвестору оценить результаты бизнеса за определенный период;

- используется как концепция ведения бизнеса;

- инструмент привлечения финансирования.

В свою очередь, подробный план инвестиционного проекта позволяет решить следующие задачи:

- определить направления, рынки и цели деятельности;

- оценить доходы и расходы, связанные с проектом;

- разработать мероприятия и способы достижения инвестиционных целей;

- выбрать лиц, которые будут ответственны за реализацию.

- рассчитать и оценить возможные риски в финансовом и экономическом аспекте.

Составление бизнес-плана

Порядок и методика составления инвестиционного плана предполагают определенную его структуру. Перед тем, как перейти к рассмотрению основных пунктов содержания, выделим несколько применяемых на практике методик его составления. Основные представлены на фото ниже.

Друг от друга эти методики отличаются лишь разделами содержания, которые могут быть обязательными в одной и носить необязательный характер в другой.

Наряду с указанными выше методиками в РФ существуют также и методические рекомендации по составлению бизнес-плана. Они составлены Министерством экономразвития и торговли РФ и носят больше рекомендационный, нежели обязательный характер.

В связи с тем, что разделы плана, которые предусмотрены в методичке Министерства, почти полностью совпадают с разделами, применяемыми в мировой финансовой практике (методика UNIDO), рассмотрим их на примере последней.

Разделы, или содержание, состоит из:

- Вводная часть, или иначе краткое резюме.

- Маркетинговый план.

- Производственный план.

- Организация процесса реализации проекта.

- Финансовый план.

Поподробнее о каждом пункте.

Первый раздел

Резюме – это все общие сведения об инвестиционном проекте или бизнесе, который планируется финансировать. Приведем пример, какие данные и информация указывается в этом разделе.

Это может быть:

- описание целей проекта;

- общий обзор финансового рынка и отрасли, в которую планируются вложения;

- описание продукции/услуг/работа, которые будут выпускаться;

- описание новизны;

- описание конкурентной среды и сравнительный анализ проекта с предложениями конкурентов и т. п.

Второй раздел

План маркетинга инвестиционного проекта предполагает оценку рынков сбыта и определение вектора движения маркетинговой стратегии.

Что должно содержаться в нем:

- четкая оценка спроса и предложения на рынке;

- оценка факторов, которые могут оказать влияние в ходе реализации проекта, например, конкуренция;

- прогнозы объемов производства/реализации в зависимости от сферы бизнеса;

- методы и способы реализации, рекламы и продвижения продукции;

- определение стратегии ценообразования.

Маркетинговый план инвестиционного проекта можно с уверенностью назвать важной частью общего бизнес-плана. Именно он позволяет ответить на вопрос: «Что лучше выпускать: новое, дешевое, качественное или вообще не стоит выходить на этот рынок?».

Третий раздел

Само название раздела говорит само за себя.

А именно: производственные план включает в себя:

- описание самого процесса производства;

- описание технологического процесса;

- какие мощности необходимы (площади, оборудование и т. д.);

- контроль качества продукции и способы его осуществления;

- оценка затрат на сырье, материалы, оборудование и т. д.;

- кадровая политика: необходимое количество сотрудников, уровень заработных плат, уровень квалификации и образования персонала.

Четвертый раздел

Организационный план, или иначе план управления, частично затрагивает третий раздел в части кадрового вопроса. Но в четвертом разделе он рассматривается более широко и уже под другим углом.

Этот раздел объединяет в себе:

- описание всех участников бизнес-проекта (сотрудники занимающие руководящие должности, партнеры, совет директоров);

- описание организационно-правовой структуры предприятия/компании/фирмы;

- трудовые ресурсы

- распределение обязанностей между сотрудниками и наделение полномочиями руководителей разных уровней;

- утверждение мотивационной политики в т. ч. уровня заработных плат персонала.

Пятый раздел

По сути, последний раздел подытоживает всю информацию, которая была указана во всех предыдущих. Именно финансовый раздел зачастую является ключевым для инвестора в принятии им окончательного решения.

Объяснение тому очень простое: финансовый раздел показывает инвестору всю указанную выше информацию в стоимостном выражении или проще говоря в денежном.

Он содержит:

- прогнозный баланс доходов и расходов;

- баланс активов и пассивов;

- данные о плановых денежных потоках (поступления и выплаты);

- расчет рентабельности, прибыльности и окупаемости;

- анализ рисков;

- обоснование способов и методов, которые позволяют минимизировать риски;

- представление операционного и финансового бюджета фирмы/предприятия/компании.

Приветствую! О том, что у каждого человека должен быть свой личный финансовый план, сегодня знают все. И для «любителя» в сфере финансов этого вполне достаточно. Но для «профессионала»-инвестора нужен еще один документ: личный инвест-план. Причем, составлять его придется до формирования инвестиционного портфеля.

ЛИП – это планирование и прогнозирование инвестиций. Что-то вроде компаса, с которым Вам будет проще ориентироваться на местности. Кроме того, он поможет правильно рассчитать свои силы и время от времени сверяться с ориентирами. А еще личный инвестиционный план отлично выявляет ложные ожидания.

Так что сегодня я расскажу о том, что это такое. И даже поделюсь личным инвестиционным планом и образцом с расчетами.

-

Что такое индивидуальный инвестплан?

ИИП (не путать с ИИС) нужен каждому инвестору. Это что-то вроде бизнес-плана, только для физического, а не юридического лица.

Разработка инвестиционного плана позволит двигаться в заданном Вами направлении и не распыляться на ненужное. ИИП помогает взглянуть на текущую финансовую ситуацию трезвыми глазами, задать четкие цели и сроки и подобрать «правильные» инвестиционные инструменты.

С чего начать составление инвестиционного плана?

Определитесь с суммой инвестиций

Сумму регулярных инвестиций Вы, конечно, определяете сами. Но не забывайте о том, что:

- На больших сроках включается «магия сложных процентов». Поэтому для инвестора на первом месте — регулярность и постоянное реинвестирование денежных потоков (наглядный пример будет чуть ниже).

- Инвестиционный фонд нельзя тратить ни при каких обстоятельствах (для этого ).

- Ни в коем случае не стоит инвестировать последние деньги и заемные средства.

- Перед тем, как активно вкладывать, стоит «залатать дыры» (закрыть кредитку и потребительские кредиты, отдать долги, избавиться от пассивов, которые регулярно «тянут» деньги из бюджета).

- Грамотно составленный план в долгосрочной перспективе всегда приносит прибыль.

Установите сроки инвестиций

Если Вы решили стать инвестором, то это программа на всю жизнь. Но сроки инвестирования нужно определять заранее. И пересматривать их можно только в одном случае — при изменении жизненных приоритетов или целей. Самое главное — не менять свои планы не смотря ни на какие внешние факторы, ведь финансовые кризисы (внешние и локальные) у нас случаются с удивительной регулярностью.

Определите комфортный уровень риска

Риск и доходность – это, к сожалению, две стороны одной медали. Выше риск – выше доходность.

Есть люди, которые спокойно могут себе позволить рискнуть $10 000 в расчете на хорошую отдачу. Другие инвестируют в акции 10 000 рублей, каждый день проверяют котировки и пьют валокордин при падении курса на 5 центов.

Даром предвидения никто из нас, к сожалению, не обладает. Поэтому стоит заранее смириться с тем, что часть своих инвестиций Вы потеряете.

Комфортная среда риска зависит от многих факторов:

- Возраста инвестора.

- Уровня его дохода.

- Наличия семьи и других обязательств по содержанию кого-либо или чего-либо.

- Личного психотипа.

Как составить свой инвестплан?

Шаг №1. Поставить перед собой цель

Частных инвесторов можно условно разделить на три типа в зависимости от целей инвестирования, сроков и Вашего психотипа.

- «Накопить и сохранить». Основная задача – сформировать денежный фонд на будущее исключительно за счет регулярных пополнений и консервативных вложений.

- «Преумножить». Здесь главная цель – заставить деньги работать на себя с помощью краткосрочных и долгосрочных вложений. И в конечном итоге, сформировать приличный капитал.

- «Жить на проценты». Инвесторы третьего типа хотят не просто иметь «запасной» пенсионный план. Они четко ориентированы на то, чтобы получать стабильный пассивный доход из нескольких источников.

Именно цель задает все параметры инвестирования: сроки, суммы, уровень допустимого риска и выбор инструментов.

Цель не должна быть расплывчатой и обтекаемой. Примеры плохих целей:

- Стать богатым.

- Жить на проценты.

- Быть финансово независимым.

Это не цели — это мечты.

Планирование инвестиций, как правило, включает четкие суммы и сроки.

Примеры хороших целей:

- Через 10 лет получать пассивный доход в размере $400 в месяц.

- Через 5 лет купить однокомнатную квартиру в центре города (актуальная цена $10 000).

- За 15 лет накопить $30 000 на оплату образования ребенка за рубежом.

Понятно, что со временем цели, сроки и суммы могут (и будут!) корректироваться. Но крайне важно задать себе верное направление с самого начала!

Шаг №2. Честно ответьте себе на вопросы

- В каком возрасте я планирую оставить основную работу или активное участие в бизнесе? Сколько лет мне осталось до «часа икс»?

- Какую сумму в виде пассивного дохода с накопленного капитала я хочу получать ежемесячно?

- Какие цели я хотел бы реализовать в ближайшие 10-20-30 лет?

Ответы на эти вопросы помогут сформировать оптимальный план.

Шаг №3. Проанализируйте текущую финансовую ситуацию

Объективно оценить ситуацию, как всегда, поможет язык цифр.

В первую очередь, составьте таблицу «активов и пассивов». Способ составления может быть любым. Например, это можно сделать в личном инвестиционном плане в виде Excel таблицы, от руки на бумаге или в специальном приложении.

«Активы» — это то, что приносит деньги: квартира, которая сдается в аренду, акции и даже банковский вклад. Другими словами, то, что не лежит мертвым грузом на «балансе» Вашей семьи.

«Пассивы» — это то, что деньги, наоборот, «кушает». Скажем, квартира, в которой вы живете – это ежемесячные платежи за коммуналку. Личный автомобиль – затраты на бензин, стоянку и техобслуживание. Ипотека – оплата процентов банку.

У 90% россиян стоимость пассивов в разы превышает стоимость активов. У инвестора со стажем все должно быть наоборот.

Вторая важная таблица для оформления ИИП – учет семейных (или личных) доходов и расходов. И начинать прогнозирование без фактических данных нельзя. Поэтому я настоятельно рекомендую хотя бы в течение 3-4 календарных месяцев вести учет всех своих доходов и расходов по статьям. В день такой подсчет занимает всего пару минут.

Такой анализ позволит Вам четко ответить на вопросы:

- Сколько я зарабатываю в месяц на самом деле?

- Из каких источников средств идут основные поступления в бюджет?

- Какие статьи расходов можно урезать, не снижая при этом уровень жизни?

- Какую сумму в месяц я могу выделить на инвестирование?

Шаг №4. «Стелим соломку»

Главное правило инвестора: инвестиционный фонд должен стать неприкасаемым на долгие годы. Как защитить свои же деньги от незапланированных ситуаций?

- Создать подушку безопасности (сумма в размере шестимесячных расходов в рублях, скажем, на вкладе в Сбербанке со свободным доступом к счету);

- Застраховать свою жизнь и трудоспособность в надежной страховой компании.

Шаг №5. Определяем сумму для регулярных инвестиций

Размер регулярных инвестиций зависит, во-первых, от целей и сроков, которые Вы определили в пунктах №1 и №2. Например, для достижения поставленной цели в миллион долларов 100 рублей инвестиций в месяц будет явно недостаточно.

А во-вторых, большое значение при определении суммы, конечно, имеет уровень текущего дохода.

Неважно, к чему конкретно Вы будете привязываться: к конкретной сумме или к проценту от поступлений. Важно инвестировать регулярно и постоянно!

Гуру инвестиционного планирования предлагает начать с 10% от дохода. Но можно принять решение отправлять на инвестиции и 20%, и 30%. Либо отчислять в инвестиционный фонд все доходы от второй работы или бонусную часть зарплаты.

Шаг №6. Определяемся со стратегией и выбираем инструменты

К сожалению, готовых рецептов на этом этапе нет и быть не может. Я рекомендую в первую очередь самому глубоко разобраться в теме, либо обратиться за помощью к толковому финансовому консультанту (еще сложнее найти консультанта, работающего на стороне клиента, а не компании, услуги которой он проталкивает на рынок). Наша задача: составить что-то вроде стратегии с цифрами.

Понятно, что просчитать доходность и риски портфеля на годы вперед с точностью до рубля не сможет никто. Но в распоряжении инвестора есть куча детальной статистики за десятилетия практически по всем инвестиционным инструментам!

К услугам инвестора — банковские вклады, ПИФы, акции и облигации, индексы, ETF, недвижимость в России и за рубежом, ИИС.

Очень важный момент: собственный бизнес, блоги и YouTube-каналы, платные курсы и книги — все это источники заработка, но не в коем случае не инвестиционные инструменты в рамках портфеля. Портфель — всегда отдельная высоколиквидная вещь. Он — ваш запасной аэродром и гарант достижения самых важных жизненных целей. Я рекомендую не смешивать бизнес и инвестиции.

Мой личный план

К сожалению ЛИП не может быть картой, поскольку в ней все предельно точно, а план делается на исторических данных, которые, как было прекрасно видно по результатам моей торговли на бирже, не спешат повторяться. План это скорее компас, который помогает ориентироваться. С его помощью можно примерно рассчитать свои силы и свериться с ориентирами.

Есть в нем и еще одна классная особенность, он отлично выявляет ложные ожидания и позволяет трезво взглянуть на ситуацию. Сейчас на примере своего плана я покажу, что будет если неправильно рассчитать свои силы.

Исходные ресурсы: портфель со стартовым капиталом 1 млн., целевой доходностью 6% годовых с учетом инфляции.

Цель: пенсионный доход 90.000 р. в месяц в сегодняшних деньгах. Срок выхода на пенсию 2049 год (мне будет 60 лет). Плюс требуется чтобы капитал продолжал расти после начала снятия средств.

Вариант 1. Вложил один раз крупную сумму

Вот как будет выглядеть моя пенсия:

В расчет я взял ситуацию, когда доходность будет на уровне 6% годовых с учетом инфляции. Я вложил 1.000.000 и больше ничего не довношу. При таком раскладе моего капитала хватит только на 6 лет жизни на пенсии! Так не пойдет, придется что-то менять.

Вариант 2. Вложил и довношу 1% ежемесячно

Попробую начать довносить по 10.000 р. в ежемесячно. Вот что получится:

Гораздо лучше! Выйдя на пенсию в 60 лет мне скорее всего хватит накопленного. Всего лишь 10 тысяч, а результат совершенно другой! Но, как вы помните, я бы хотел чтобы капитал продолжал расти.

Вариант 3. Вложил и довношу 1.5% каждый месяц

Добавлю еще немного:

На этот раз ежемесячная сумма, которую мне следует откладывать составит 15.000 р. При таком раскладе капитал продолжит расти даже после моего выхода на пенсию.

Все возможные сценарии

А вот еще несколько интересных вариантов. В 6-ом я решил откладывать по 25.000р. в месяц при 7% доходности портфеля:

Посмотрите на разницу между 5 и 6 вариантами. Дополнительная доходность всего в 1% дает феноменальный результат на длинной дистанции.

Формирование и переформирование портфеля

Важный момент! Сиюминутные изменения текущих котировок, кризисы и мнения аналитиков – не повод пересматривать портфель!

Структура и расчёт инвестиционного проекта во многом зависит от его специфики, сферы реализации, характера проекта (наличия инновационной идеи или простого расширения производства) и других факторов. В проектах, связанных с реорганизацией производства, баланс даты запуска определяется текущим финансовым состоянием - фактором, непосредственно влияющим на направление инвестиционного проекта, наполненность денежных потоков. В инвестиционных проектах должны присутствовать:

- краткое описание сути предложения (резюме) с детализацией основных конкурентных возможностей проекта,

- характеристики компании-инициатора и требования к возможным участникам процесса со стороны инвестора,

- идейная сущность проекта и отличительные черты предпочитаемого инвестиционного варианта,

- анализ рынков производства и сбыта,

- перечень мероприятий, необходимых для реализации проекта,

- описание формы и объёмов инвестиций, а также ожидаемой финансовой отдачи с указанием сроков,

- оценка рисков.

Ниже приведены несколько инвестиционных проектов в примерах с расчётами: образец типичного проекта в энергетической отрасли, инновационный проект с научно-исследовательским предложением в транспортной отрасли и специфический проект по созданию деревообрабатывающего предприятия.

Энергетическая отрасль: пример инвестиционного проекта

Наименование : Инвестиционный проект снабжения потребителей тепло- и электроэнергией из независимых источников.

Ключевая идея : Обеспечение потребителей энергией с поступлением её из независимых источников. В продвижении идеи инициатор основывается на том, что современные технологии в совместном производстве электрической и тепловой энергий повысят её качество и снизят стоимость производства за счёт следующих факторов:

- Совмещение производства двух видов энергии.

- Отсутствие потерь энергии при передаче.

Суть идеи : Совмещённое производство «электроэнергия + тепловая энергия» позволяет использовать всё тепло, которое выделяется приводом генератора. Это становится возможным благодаря встраиванию теплообменников в конструкцию двигателя. Они позволяют нагревать воду в сети в заданном тепловом режиме. КПД при этом составляет 90-92% (где 48-50% – это тепловая энергия, а 40-42% – электрическая). При такой совмещённой технологии существенно снижается удельный расход топлива и уменьшается экологическое загрязнение. Поскольку производимая энергия и потребляется в месте производства, её потери минимальны. У инициатора проекта есть возможность построить газопоршневые мини-ТЭС с тепловой мощностью 14,55 МВт и мощностью 15,98 МВт.

Обоснование выбора оборудования и технологии : В проекте предпочтительно использовать GE Jenbacher 612, у которого:

- 0,4 кВ – напряжение генератора,

- 2002 кВт/ час – единичная электромощность,

- 1842 кВт/ час – единичная тепловая мощность,

- 48,2% – электрический КПД,

- 43,9% – тепловой КПД,

- 92,1% – общий КПД.

В настоящий момент существуют 2 способа генерации энергии с применением природного газа, где в первом случае применяются газотурбинные установки, а в другом – газопоршневые. Для данного проекта предпочтительнее газопоршневые, поскольку:

- КПД газовых турбин заметно ниже, чем механический КПД газовых двигателей.

- Электрический КПД газового двигателя выше и стабильнее.

- Высокий электрический КПД сохраняется даже при высоких температурных показателях воздуха.

Исходя из сказанного, можно сделать вывод, что инвестиции под проект с использованием газопоршневых электростанций ниже, чем под проект с турбинным аналогом.

Анализ рынка : При выборе производителя оборудования предпочтение отдаётся компании GE Jenbacher, поскольку она, входя в концерн General Electric, лидирует на рынке со своими газовыми двигателями.

- Общий ресурс установок этой компании – свыше 240 тыс. часов, а до капитального ремонта – более 60 тыс. часов.

- За всё время существования компании не было случая отзыва бракованной продукции.

- Наличие автоматизации процессов.

- Возможность увеличения мощности станции с помощью модульного подхода при согласовании работы неограниченного количества блоков.

- Простая и дешёвая модель адаптации под новый состав газа.

- Высокий класс обслуживания с присутствием дочерней сервисной компании на территории РФ.

Отечественные поставщики оборудования работают в сегменте рынка, уступающем в качестве продукции и уровне сервиса компании GE Jenbacher, которая, несмотря на более высоки цены, занимает 52% российского рынка.

Расчёт экономической эффективности в таблицах:

Эффективность инвестиционного проекта по годам:

Выгоды проекта:

Предлагаемый инвестиционный проект предприятия, будет способствовать росту капитала и стимулированию объёмов продаж энергоресурсов.

Капиталоёмкий и долгосрочный инновационный инвестиционный проект рассматривается на примере разработки и внедрения струнного транспорта, спроектированного академиком Юницким путём проведения сложных научно-исследовательских и конструкторских работ.

Капиталоёмкий и долгосрочный инновационный инвестиционный проект рассматривается на примере разработки и внедрения струнного транспорта, спроектированного академиком Юницким путём проведения сложных научно-исследовательских и конструкторских работ.

Наименование : Струнный транспорт: разработка и коммерческое использование.

Ключевая идея : Планомерное системное создание стоимости за счёт научно-технических инноваций при внедрении струнного транспорта (рельсового автомобиля) на двух струнах.

Суть инновационной идеи : Рельсовый автомобиль, который известен как струнный транспорт Юницкого (СТЮ), – это средство передвижения на стальных колёсах для грузовых и пассажирских перевозок, которое передвигается по струнам-рельсам, закреплённым на опорах. Работы по реализации проекта ведутся с 1977 года, но наиболее активно – с 1998 года. На данный момент, возможность инновационных внедрений у отраслевых экспертов не вызывает сомнения.

Разработчик идеи А. Э. Юницкий, академик РАН, известен как автор свыше 100 изобретений. Результаты научно-технических инноваций по СТЮ защищены 37 патентами. В целом по теме опубликовано 5 монографий, 50 очерков, 26 статей и докладов, 10 телевизионных репортажей. За 27 лет развития идеи СТЮ была создана школа, представленная специалистами в разных странах.

Обоснование преимуществ :

СТЮ как пассажирский и грузовой транспорт по сравнению с другими видами обладает следующими преимуществами:

- низкая себестоимость возведения трасс и низкий удельный расход материалов,

- высокие потребительские качества при низких эксплуатационных издержках,

- отменные экологические характеристики,

- возможность прокладки трасс в труднодоступных районах с меньшим изъятием земли под их возведение,

- высокая пропускная способность.

По технической простоте и исполнению СТЮ выгодно отличается от транспортных систем типа поезда на магнитной подвеске, монорельса, канатной дороги.

Анализ рынка : В 21 веке потенциальная доля СТЮ оценивается в 20-40% всей протяжённости дорог, что составляет порядка 5-10 млн. километров. Проект предполагает создание новой ниши в транспортной отрасли мировой экономики, которая включает проектирование и возведение трасс, подвижного состава, создание инфраструктуры для пассажиро- и грузоперевозок. В рамках проекта предусматривается создание новых СТЮ-технологий, что позволяет удерживать лидирующие позиции в развитии проектов подобной направленности.

На конец 90-х годов 20 века в проект было вложено порядка 6 млн. долларов, что позволило построить опытный участок дороги и к 2001 году провести большое количество практических испытаний. Также была создана проектно-конструкторская документация 10 видов путевой структуры, анкерных и промежуточных опор, моделей транспорта нескольких типов. Объём внешних инвестиций оценивается в 30-35 млн. долларов.

На конец 90-х годов 20 века в проект было вложено порядка 6 млн. долларов, что позволило построить опытный участок дороги и к 2001 году провести большое количество практических испытаний. Также была создана проектно-конструкторская документация 10 видов путевой структуры, анкерных и промежуточных опор, моделей транспорта нескольких типов. Объём внешних инвестиций оценивается в 30-35 млн. долларов.

: В полномасштабном инвестиционном варианте инвестор становится совладельцем ноу-хау, принимает долевое участие в проекте и активную роль в управлении. Для этого создаётся совместная головная компания, в задачу которой входят представительские функции, стратегические решения, тактическое управление с решением задач по сертификации и коммерческому использованию, бухгалтерский и управленческий учёты.

Основные этапы развития до выхода на коммерческое использование :

- Низкоскоростная СТЮ (до 180 км/ч): 2 года заключительных испытательных и сертификационных работ. 35-40 сотрудников. 4-5 млн. долларов финансирования.

- Высокоскоростная СТЮ (до 350 км/ч): 1 год предварительных испытаний. 2 года заключительных испытаний и сертификаций. 300-400 сотрудников. 10-12 млн. долларов инвестиций.

- Сверхскоростная СТЮ (до 500 км/ч): 3 года предварительных испытаний. 2 года заключительных испытаний. 600-800 человек сотрудников. 20-25 млн. долларов финансирования.

Направления использования инвестиций в процентном отношении :

- Работы подрядчиков – 27%.

- З/п сотрудников – 26%.

- Оборудование – 13%.

- Налоги – 10%.

- Материалы – 10%.

- Аренда помещений – 3%.

- Канцелярские и хозяйственные расходы – 2%.

- Прочие расходы – 9%.

В российских условиях, сочетающих дороги (порядка 1 млн. километров) как среди болот и тайги, так и среди тундры и вечной мерзлоты, СТЮ может стать единственной возможностью создания коммуникаций мирового уровня и значения.

Наименование

: Деревообрабатывающий завод, предназначенный для производства опор для ЛЭП.

Наименование

: Деревообрабатывающий завод, предназначенный для производства опор для ЛЭП.

Идея и общие характеристики проекта : В ходе реализации проекта предполагается создание завода по производству пропитанных деревянных опор для ЛЭП (линии электропередач) длиной 13, 11 и 9,5 метров на 30 тыс. м3. Объём планируемых инвестиций – 237 млн. руб. Регион: Красноярский край, г. Канск.

Маркетинговые исследования рынка : Пропитанные ЛЭП-опоры из дерева – продукт, набирающий популярность в энергетических компаниях, – становится лучшей альтернативой бетонных опор и применяется для возведения линий электропередач до 220 кВ. В Дальневосточном и Сибирском федеральных округах потребителей продукции несколько, и они выказывают прямой интерес в приобретении данного продукта. Так по состоянию на начало 2014 года ёмкость всероссийского рынка – порядка 40 млн. опор, и, по оценочным суждениям, он ежегодно увеличивается на 1-5 млн. опор.

Строительство и предпроектные расчёты, технологические решения :

- Проведён анализ возможностей для эксплуатации оборудования в продаваемых нежилых зданиях, которые инициатор проекта предполагает приобрести с целью переоборудования под производственные нужды.

- Произведены расчёты потребности ресурсов (воды, электроэнергии) на технологические нужды.

- Осуществлён подбор технологического оборудования, что снижает инвестиционные затраты.

- Проведён выбор поставщиков среди предприятий Китая и Гонконга, что позволяет заменить дорогостоящее европейское оборудование более экономными восточными аналогами.

Инвестиционные расчёты по проекту :

- Общий объём инвестиций – 237,70 млн. руб.

- Объём заёмный средств – 237,70 млн. руб, из которых:

- 20 млн. – собственные средства инициатора, что составляет 8,4% общего объёма финансирования,

- 217,7 млн. – заёмные средства, что составляет 91,6% общего объёма.

- Коммерческая эффективность:

- 149 млн. – чистая приведённая стоимость (NPV),

- 40% – внутренняя норма рентабельности (IRR),

- 4,5 лет – дисконтированный срок окупаемости (DPBP),

- 3,6 лет – срок окупаемости с начала инвестиций (PBP).

- Социальная эффективность: 40 новых рабочих мест.

- Бюджетная эффективность: 369 млн. рублей совокупных налоговых выплат.

В связи с удлинённым периодом предоставления ключевой информации от заказчика, проект неоднократно претерпевал полную переработку.

Статьи по теме